銀行數字人民幣推廣(關于商業銀行開展數字人民幣業務的幾點舉措 金融科技)

文/北京銀行資金運營中心投資經理杜瑞嶺

在中國人民銀行和商業機構的共同推動下,數字人民幣的研究和應用工作進展迅速,已在多個地區成功開展試點測試,處于全球主權數字貨幣領先地位。本文結合其他支付方式特點對比分析了數字人民幣的主要特征,討論了其推廣使用可能對商業銀行產生的影響,并針對如何開展相關業務給出了合理性建議。

隨著網絡技術和數字經濟的快速發展,社會公眾對支付結算需求變得多樣化。為了更好服務實體經濟發展,中國人民銀行(以下簡稱央行)持續推進數字人民幣的研發和試點工作。數字人民幣具有信用等級高、安全可靠、靈敏便捷、成本低廉、智能可控等特征,推廣使用將會對現代支付體系帶來重要影響,進而引起業務模式和金融機構的重塑。商業銀行能否抓住數字人民幣推廣普及的浪潮,對后期的發展至關重要。

數字人民幣的主要特征

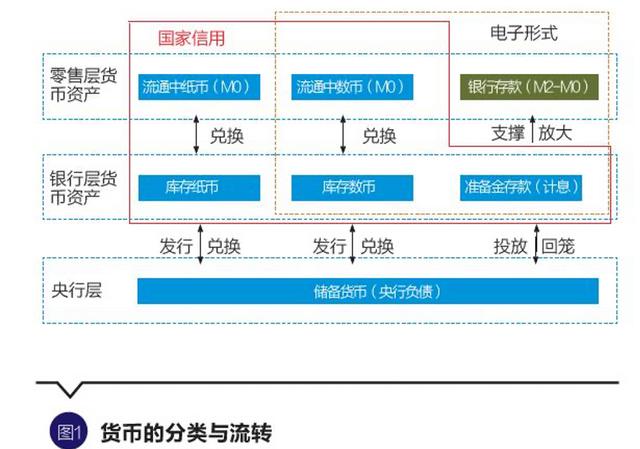

數字人民幣是由央行研究發行的數字形式法定貨幣,與實物人民幣(含紙幣、硬幣等,下文以紙幣代指)等價,主要用于國內零售支付領域。人民銀行貨幣發行流轉簡圖如圖1所示。

數字人民幣——法定貨幣,國家信用。從信用層面看,國內零售端支付方式可分為兩大類:一是具有國家信用的紙幣支付,常用于小額支付、網絡環境差、老年人群體等場景;二是具有商業銀行信用的存款支付(含第三方網絡支付),以電子形式應用于大額結算、網絡購物、小額線下購物等方面。按貨幣層次劃分,紙幣為央行負債,屬于流通中貨幣(M0)范疇,存款為商業銀行負債,屬于M2(廣義貨幣)-M0層次,M0信用等級高于M2-M0。數字人民幣亦屬M0范疇,具有法償性,同時兼具電子支付的優點,拓寬了高信用等級貨幣的應用場景。數字人民幣的發行,為電子支付提供了國家級信用貨幣,填補了只能依靠銀行存款的不足,進一步完善了國家金融基礎設施,有利于更好地服務實體經濟,促進經濟的數字化發展。

數字人民幣——安全可靠,保密性好。安全性方面,紙幣支付存在假幣和交易抵賴現象,受害對象主要為幼老年群體;存款支付則存在賬號被盜、系統故障等風險,安全性取決于服務機構運營管理體系及用戶行為習慣。數字人民幣使用數字證書、數字簽名、安全加密存儲等技術,可實現不重復花費、防非法復制偽造、交易抗篡改和抵賴等功能,安全可靠性得到充分保障。在保護隱私方面,紙幣支付采用實物交付形式,保密性好;存款支付采用每筆交易電子留痕方式,有被用作商業目的的可能,保密性較差。數字人民幣遵循“小額匿名、大額依法可溯”原則,按客戶身份識別強度提供四類不同等級的錢包服務,如表1所示。該設計既可滿足公眾對小額匿名支付的需求,亦會依法防范電信詐騙、洗錢、逃稅等違法犯罪行為。數字人民幣支付所收集的交易信息少于存款支付,且不會被用于商業目的……

付費¥5

本文刊登于《清華金融評論》2022年第9期,總第106期本文編輯:孫世選