qflp試點城市(基小律觀點 QFLP試點:起源、發展與展望)

基小律說:

近年來,在國家和地方政策層面,不斷釋放支持QFLP試點的積極訊號,QFLP作為外商開展境內股權投資重要通道之一,未來或有可期。

QFLP(Qualified Foreign Limited Partners),即合格境外有限合伙人,是外商開展境內股權投資的重要通道之一。自2011年上海首先推出QFLP試點以來,北京、天津、重慶、深圳、珠海、廣州、平潭、青島、貴陽等10個主要地區陸續推出各自的QFLP試點。自2016年以來,在“擴流入、控流出”以及“全面放開外商投資企業以結匯所得人民幣開展境內股權投資”的政策背景下,上海、粵港澳大灣區開始探索對QFLP試點進行升級,比如,上海將QFLP基金的管理模式擴展為“外資管外資”、“外資管內資”、“內資管外資”三種模式,將QFLP基金的投資范圍擴展到可投資優先股、定增、可轉債、夾層、不良債務等領域[1];2020年4月頒布的《關于金融支持粵港澳大灣區建設的意見》(銀發[2020]95號)允許港澳機構投資者通過QFLP參與投資粵港澳大灣區內地PE/VC基金。總體而言,近年來,在國家和地方政策層面,不斷釋放支持QFLP試點的積極訊號,QFLP作為外商開展境內股權投資重要通道之一,未來或有可期。

因此,我們推出QFLP系列文章,對QFLP試點的起源和發展進行梳理,對10個主要地區的QFLP試點政策進行總結,對QFLP試點的前景進行展望。

QFLP試點的起源

外商開展境內股權投資,主要受限于外商投資準入和資本項目結匯的限制。

一方面,通常認為,以投資為主要業務的外商投資合伙企業視同境外投資者,其境內投資應當遵守外商投資的法律、行政法規、規章。受限于外商投資準入限制,盡管《合伙企業法》和《外商投資合伙企業管理辦法》為外國投資者在境內設立有限合伙企業提供了制度依據,有限合伙企業始終難以被真正利用作為外商開展境內股權投資的載體。

2010年12月發布的《關于本市開展外商投資股權投資企業試點工作的實施辦法》(滬金融辦通[2010]38號)(“《上海試點辦法》”)首先試圖突破外商投資準入限制,給予符合條件的QFLP基金國民待遇。《上海試點辦法》規定,“獲準試點的外商投資股權投資管理企業可使用外匯資金對其發起設立的股權投資企業出資,金額不超過所募集資金總額度的5%,該部分出資不影響所投資股權投資企業的原有屬性。”這一規定被業界解讀為在GP對QFLP基金的出資金額不超過基金規模的5%的情況下,不影響QFLP基金的內資屬性,QFLP基金在對外投資時將被視為不受外商投資準入限制的純境內人民幣基金。

但2011年2月發布的《商務部關于外商投資管理工作有關問題的通知(已失效)》(商資函[2011]72號,“《商務部通知》”)規定,“以投資為主要業務的外商投資合伙企業視同境外投資者,其境內投資應當遵守外商投資的法律、行政法規、規章。”2012年4月,國家發改委向上海市發改委下發了《國家發展改革委辦公廳關于外資股權投資企業有關問題的復函》(“《發改委復函》”),就以GP為外商投資企業、LP為境內投資者的人民幣基金(“FIE GP 基金”)模式設立的黑石人民幣基金的國民待遇問題作出回復。根據《發改委復函》,進一步明確,以FIE GP基金模式設立的有限合伙制股權投資企業,應按照外資政策法規進行管理,其投資項目適用《外商投資產業指導目錄》。

在《發改委復函》后, QFLP基金的國民待遇問題被長期擱置,目前仍無對該等問題的重大突破。但受益于《外商投資法》的頒布,及《外商投資準入特別管理措施(負面清單)》(“《外商投資準入負面清單》”)放寬了外商投資準入限制,在《外商投資準入負面清單》外的領域,按照內外資一致原則實施管理,長遠來看,QFLP基金的國民待遇問題將隨著中國對外開放的不斷深化而不再成為QFLP基金對外投資的主要限制。

另一方面,QFLP試點的推出主要為突破對外商開展境內股權投資資本金結匯的限制。2008年8月發布的《關于完善外商投資企業外匯資本金支付結匯管理有關業務操作問題的通知(已失效)》(匯綜發[2008]142號,“142號文”)規定,“外商投資企業資本金結匯所得人民幣資金,應當在政府審批部門批準的經營范圍內使用,除另有規定外,結匯所得人民幣資金不得用于境內股權投資。”在上海QFLP試點推出前,除外商投資性公司和FIVCE外,外商投資企業均不得以資本金結匯用于境內股權投資。

此后,盡管2015年3月發布的《關于改革外商投資企業外匯資本金結匯管理方式的通知》(匯發[2015]19號,“19號文”)和《國家外匯管理局關于改革和規范資本項目結匯管理政策的通知》(匯發[2016]16號,“16號文”)試圖放寬外商開展境內股權投資資本金結匯的限制,允許外商投資企業100%意愿結匯,并以資本金結匯所得人民幣用于經營范圍之內的支出。但各地銀行在實踐中,仍從審慎角度,限制經營范圍不包含股權投資的外商投資企業以資本金結匯用于境內股權投資。

在上海QFLP試點推出前,限于上述資本項目結匯的限制,除外商投資性公司和FIVCE外,外商投資企業均不得以資本金結匯用于境內股權投資。上海QFLP試點突破了前述資本項目結匯的限制,獲得QFLP試點資格的外商投資企業,可以直接將資本金結匯用于境內股權投資。同時,由于外管局對QFLP基金的審批前置,因此,QFLP基金可以直接在銀行辦理結匯,而無須逐筆審批,極大地便利了QFLP基金將境外投資者的外匯出資結匯并用于境內股權投資。

QFLP基金的發展

自2011年各地陸續推出QFLP試點以來,由于外部環境變化和內部升級需要的促使,QFLP試點主要在QFLP基金的管理模式和投資范圍方面不斷探索升級,且在資本項目結匯方面持續保持優勢。

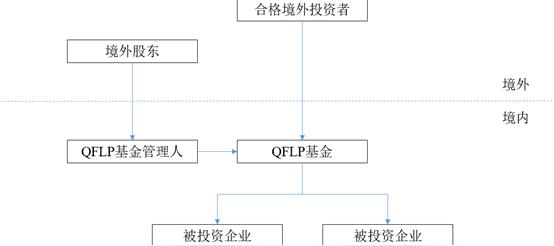

一方面,從QFLP試點的起源可知,QFLP試點主要為突破外商投資準入和資本項目結匯的限制而設計,因此,最初QFLP基金僅有一種管理模式,即“外資管外資”模式。“外資管外資”模式如下圖所示:

在“外資管外資”模式下,境外股東需要首先在QFLP試點地區設立外商投資股權投資管理企業(“QFLP基金管理人”)。總體來看,基本上全部QFLP試點地區均對QFLP基金管理人在企業名稱、經營范圍、注冊資本(實收資本)、股東資質條件、高級管理人員等方面設置申請條件。比如,上海要求QFLP基金管理人的注冊資本不低于200萬美元,且注冊資本應在營業執照簽發之日起3個月內到位20%以上,余額在2年內全部到位;深圳要求QFLP基金管理人的境外股東應符合凈資產不低于500萬美元的境外機構投資者,或金融資產不低于300萬元人民幣,或近三年年均收入不低于50萬元人民幣的境外個人投資者等資質條件。除前述申請條件外,部分QFLP試點地區還要求QFLP基金管理人同時在中國證券投資基金業協會(“基金業協會”)登記為私募基金管理人,比如,深圳、珠海等大灣區QFLP試點地區。

同時,作為QFLP制度的應有之義,QFLP基金管理人在QFLP試點地區設立外商投資股權投資企業(“QFLP基金”),應符合QFLP試點地區對QFLP基金在企業名稱、經營范圍、注冊資本(實收資本)、合格境外投資、資金托管等方面設置的申請條件。比如,上海要求QFLP基金的認繳出資不低于1,500萬美元,且每個有限合伙人的出資應不低于100萬美元;深圳要求QFLP基金的境外投資者應當符合境外機構投資者自有凈資產不低于500萬美元等值貨幣,單筆投資金額不低于100萬美元等值貨幣;境外個人投資者金融資產不低于300萬元人民幣或近三年年均收入不低于50萬元人民幣,單筆投資金額不低于100萬元人民幣等資質條件。

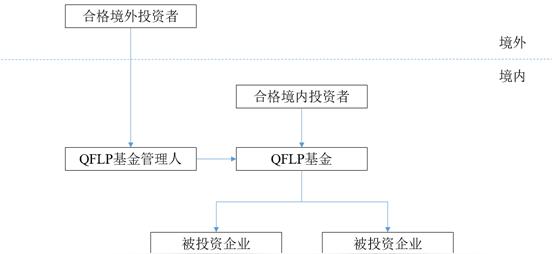

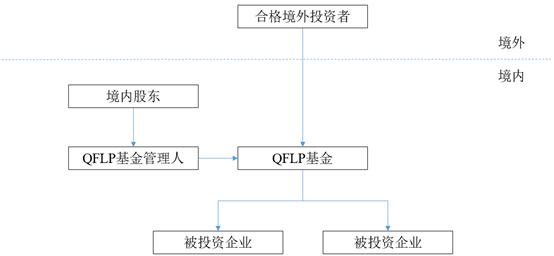

2017年9月,深圳在《關于本市開展外商投資股權投資企業試點工作的暫行辦法》(深府金發[2012]12號)基礎上,修訂形成并發布《深圳市外商投資股權投資企業試點辦法》(深金規[2017]1號,“《深圳試點辦法》”),成為全國QFLP試點進一步探索升級的標志性事件。最重要的變化是,深圳在QFLP試點政策層面,率先將QFLP基金單一的“外資管外資”模式,擴展為“外資管外資”、“外資管內資”、“內資管外資”三種模式,引發了業界的熱烈關注和討論。

其中,“外資管內資”模式并非深圳QFLP試點的首創,該等模式實際上是對外資股權基金管理人及其面向合格境內投資者募集設立人民幣基金的歸納。“外資管內資”模式主要受限于基金業協會的監管,該等模式下的QFLP基金管理人需要在基金業協會登記為私募基金管理人,并不需要經過QFLP試點地區金融辦的審批;面向合格境內投資者募集設立人民幣基金需要符合基金業協會關于人民幣基金監管的相關規則,且不存在受限于資本項目結匯限制的問題。“外資管內資”模式如下圖所示:

“內資管外資”模式是深圳QFLP試點的首創,該等模式允許境內股東在QFLP試點地區設立QFLP基金管理人面向合格境外投資者設立QFLP基金,該等模式給予內資QFLP基金管理人募集境外資金并得以便利結匯的渠道。當然,允許“內資管外資”模式的QFLP試點地區一般會對境內股東在凈資產、管理資產規模等方面設置申請條件。比如,深圳要求QFLP基金管理人的境內股東應符合具備自有資產(凈資產)規模不低于5 億元人民幣或管理資產規模不低于10 億元人民幣,近三年連續贏利,凈利潤累計總額不低于6,000 萬元人民幣,且累計繳納稅收總額不低于1,800 萬元人民幣等資質條件。“內資管外資”模式如下圖所示:

另一方面,大多數QFLP試點地區將QFLP基金的投資范圍限定于股權投資。比如,深圳要求QFLP基金應直接投資于實業;上海要求QFLP基金不得從事在二級市場進行股票和企業債券交易、期貨等金融衍生品交易、直接或間接投資于非自用不動產等。但在實踐中,上海已突破《上海試點辦法》的限制,支持QFLP基金由原來單一的股權投資,擴展到可投資優先股、定增、可轉債、夾層、不良債務等領域。

QFLP基金的展望

2019年10月國家外管局發布的《關于進一步促進跨境貿易投資便利化的通知》(匯發[2019]28號,“28號文”)關于“取消非投資性外商投資企業資本金境內股權投資限制”的規定給予一般外商投資企業(“FIE”)在境內開展股權投資的可能性,在一定程度上對QFLP試點造成了困擾,甚至有觀點認為28號文發布后,QFLP試點可能不再具有資本項目結匯的比較優勢,從而逐漸被邊緣化,但事實并非如此。

QFLP基金資本金結匯的便利性,不僅體現在能否進行資本金結匯的問題,還體現在資本金結匯所得人民幣資金使用是否便利的問題。被投資企業接收QFLP基金以結匯人民幣形式支付的再投資資金或股權轉讓對價,無須辦理接收境內再投資基本信息登記或開立結匯待支付賬戶,而可以直接劃入被投資企業的人民幣賬戶,且該等資金的使用不再受到外匯監管,這極大地提升了被投資企業接受QFLP基金投資資金后進行資金使用的便利性。而對于一般FIE而言,被投資企業接收一般FIE以結匯人民幣形式支付的再投資資金或股權轉讓對價,需要專門辦理接收境內再投資基本信息登記或開立結匯待支付賬戶,且該等資金的使用將受到外匯監管。相比之下,QFLP基金在資本金結匯及結匯所得人民幣資金使用方面的比較優勢盡顯。

近年來,隨著上海、粵港澳大灣區不斷探索對QFLP試點進行升級,我們預計,QFLP基金在管理模式上將更加靈活和回應市場需求,在投資范圍上將不再局限于股權投資,而可能向FOF、定增、夾層等領域擴展。在資本項目未完全開放的政策背景下,QFLP試點在資本項目結匯上的比較優勢可能持續存在,并持續成為外商開展境內股權投資領域的重要通道。

【注釋】

[1]參見鄒菁、劉軍:《上海QFLP的最新發展:兼談外資參與境內股權投資的路徑選擇》。

特別聲明

本文系基小律團隊劉軍律師原創。尊重原創,標明出處,嚴禁洗稿,侵權必究。

本文僅供一般性參考,不應視為特定事務的法律意見或依據。

如需轉載,請郵件聯系馬律師:mazhen@grandall.com.cn.