哪些刑罰由公安機關執行(刑辯札記 公安機關凍結銀行卡的原因、對策、預防)

自2020年10月10日公安部開展斷卡行動以來,各地公安加大對電信詐騙犯罪打擊力度,對與涉嫌電信詐騙銀行卡存在資金往來賬號嚴格查處,不少商家發現自己從事正當業務的銀行卡內資金也被公安機關凍結,有些商家以為經過一段時間后會自行解凍,但經過半年甚至更長的時間后發現卡內資金仍無法使用,筆者結合最近辦理的幾起銀行卡解凍案件,梳理銀行卡凍結的原因和對策,對于如何預防銀行卡被凍結提些建議。

一、銀行卡凍結的原因分析

本月一位河南焦作的當事人聯系我幫忙解凍銀行卡,當事人在緬甸地區從事蔬菜和肉類生意,客戶向其支付貨款后銀行卡內近600萬資金即被凍結。根據客戶描述,可能是其供貨對象在緬甸地區從事賭場生意,向其支付貨款使用的銀行卡是賭場流水周轉的銀行卡,公安機關偵查到賭場的資金流向以為是賭資或洗錢,因此將其銀行卡凍結。實踐中,公安機關會根據被害人提供的銀行賬戶信息凍結與涉案賬戶存在關聯交易行為的四級或多級銀行卡賬戶,避免犯罪嫌疑人轉移資金導致被害人的損失無法追回。除上述情況外,如果進行網絡賭博、購買違法彩票、投資虛擬貨幣等行為都可能導致銀行卡被凍結。簡而言之,銀行卡被凍結,可能是公安機關認為銀行卡賬戶與電信詐騙、開設賭場、洗錢等犯罪違法行為存在關聯。如果能夠證實卡內資金并非臟款,并與犯罪行為無關,與公安機關溝通后可以進行解凍。

近期,從事外貿業務的公司銀行卡被凍結的情況越發增多,公安機關除因海外匯款賬戶涉嫌犯罪行為凍結相應銀行卡外,匯款流程本身違法也是原因所在。本月一從事汽車改裝設備生產的公司委托我解凍銀行卡,他們向阿聯酋出口50套汽車改裝件,報關手續和材料完備,但接收客戶付款的賬號是單位財務個人賬號,對方匯款幣種也并非美元。根據法律規定,外貿企業如果與外國發生貿易,必須通過備案的外匯賬戶,備案的銀行收取外匯后再結匯成人民幣,但是有些商戶覺得流程繁瑣,并未按照法定程序結算,這可能成為銀行卡無法凍結的原因。2021年7月15日刑事偵查局管理員在公安部警民互動平臺上答復“通過第三方(一般是地下錢莊)收取人民幣,外貿企業主觀上一般是明知途徑的非法性,不應適用善意取得,所涉款項應返還被害人”,也就是說如果從事外貿生意,轉匯程序不合法,可能導致資金無法解凍。對于這種情況可以申請限額凍結,即把涉案單筆或幾筆資金凍結在卡內,對于并不存在違規行為的資金申請轉出銀行卡。當然,上述答復根據“通過第三方收取人民幣”就推定“商家主觀上明知途徑非法性”是否合理是值得商榷的。

二、銀行卡解凍的基本流程

銀行卡解凍的基本前提是確定自己沒有實施違法犯罪行為,屬于善意持卡人,可以適用善意取得制度。根據《最高人民法院、最高人民檢察院關于辦理詐騙刑事案件具體應用法律若干問題的解釋》第十條規定:行為人已將詐騙財物用于清償債務或者轉讓給他人,具有下列情形之一的,應當依法追繳,對方明知是詐騙財物而收取的;對方無償取得詐騙財物的;對方以明顯低于市場的價格取得詐騙財物的;對方取得詐騙財物系源于非法債務或者違法犯罪活動的。他人善意取得詐騙財物的,不予追繳。筆者結合實踐中銀行卡成功解凍的經驗,建議各位凍友按照如下基本流程進行解凍:

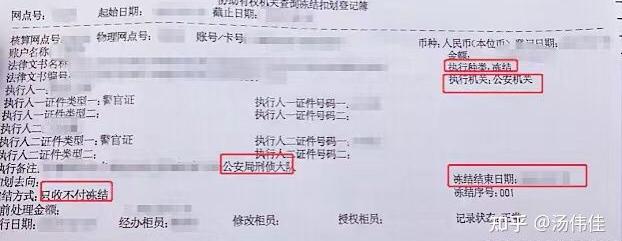

首先,前往銀行網點查詢被凍結銀行卡的具體情況,包括被凍結時間、凍結單位、凍結人員、聯系方式。有時一張銀行卡可能存在被多個公安機關凍結的情況,需要銀行提供全部凍結單位的信息(如圖一)。

圖一

其次,電話聯系公安機關闡明自己被凍結的資金并非臟款想要解凍,要求對方提供申請解凍的證據和手續清單,原則上包括1.卡主資料:身份證、銀行卡、營業執照;2.交易方資料:身份信息、微信、營業執照;3.貨物資料:貨物訂單、清單、發貨單、收獲單,貨物照片;4.運輸資料:倉庫資料、物流信息、出口資料;5.聯系資料:通話記錄、手機信息、微信QQ聊天記錄;6.銀行流水資料,涉案的流水或者直接打印近半年的流水。上述證據不要求完全齊備,盡可能搜集相應的材料,證明交易環節的合法性。

再次,準備好上述證據材料后需要撰寫解凍申請書或情況說明書,原則上公安機關會要求持卡人本人前往公安機關報送材料,公安機關接收材料時會制作一次詢問筆錄,把相關情況固定下來,接受詢問時不必緊張,此時是證人身份而非犯罪嫌疑人身份,只需要把解凍申請的內容口頭陳述一次即可,如果持卡人不具備撰寫材料、接受詢問的能力,可以委托律師介入代為處理。

最后,凍結銀行卡多數是基層電詐大隊的執法者,無權直接解凍銀行卡,他們接收材料后會申請向上級公安機關負責人決定是否解凍,如果證據材料能夠證明銀行卡確實是誤凍或錯凍,經過一周至一個月的時間后可以解凍。提交申請后可以通過電話和短信的方式聯系辦案人員詢問進展,或者登陸手機銀行查詢被凍賬戶狀態是否已經自行解凍。

當然,上述操作并不能保證銀行卡百分之百解凍,在現行法律框架下,我們即無法對凍結銀行卡的行為提出行政訴訟,由于電信詐騙案件嫌疑人往往在域外無法到案,導致案件難以進入審判程序,也就無法在執行階段申請救濟。上述操作是目前僅有的救濟途徑,銀行卡是否可以解凍不僅跟交易情況本身有關,也跟凍結人員的法治素養和裁量幅度緊密相聯。

三、銀行卡凍結的防范指南

申請銀行卡解凍既要消耗時間精力,也要支出差旅費、食宿費等多項費用,而且還無法確定進行上述投入后能夠實現解凍目的。有位商家反映銀行卡中被凍結三萬元,前往西安往返機票、住宿近千元,這還不包括誤工費。在當下嚴厲打擊電信詐騙的形勢下,凍結銀行卡權利下放范圍較廣,凍結程序簡單,案外人缺乏事后救濟渠道,對于尚未遭遇凍結之苦的商家,需要加強事前預防,避免事后救濟的麻煩,建議在交易過程中注意以下事項。

首先,銀行賬戶專卡專用,盡量相互隔離。設立專門的用于收受貨款的銀行賬戶,房貸、車貸、理財、生活費賬戶與貨款賬戶隔離,并盡量避免和收款賬戶相互轉賬。如果收款賬戶被凍結,可能導致關聯名下所有卡被凍結。收款前和客戶確認收款賬戶并檢查賬戶是否屬于正常可用狀態。如果發現其中某個賬戶已被凍結,及時聯系客戶不要繼續向該賬戶匯款,避免擴大損失。

其次,加強同客戶溝通,注意規避風險。反復提醒客戶、匯款金額必須和訂單的金額一致。如果貨款數額較大,可以拆解金額分筆匯入,避免一次性匯入,引起銀行監管。盡量避免幫客戶代收代付貨款,如必須代收代付,需提前了解被委托方的付款資質。貨款轉入微信和支付寶,同樣有被凍結的風險,收款后盡量第一時間轉入公賬,為避免公帳也可能受影響,確保公賬余額在可控限度內。

最后,規范匯款流程,確保資金安全。如果具備條件,可以要求客戶用現金支付貨款,如果無法使用現金,需要通過可信賴的第三方電商平臺、合法的個人或企業結匯通路或其他平臺交易和收款。出口貨物一定要求外商支付美元、歐元等外匯,并在銀行等合規渠道結匯。對于外貿商家,如果在匯款流程上出現瑕疵,可能直接導致資金無法解凍,結匯程序繁瑣較之于引發無法解凍的風險尚可容忍。