數字人民幣替代支付寶(數字人民幣內測體驗,能替代微信、支付寶嗎?)

今年初收到了交行的一條短信,說有數字人民幣的紅包可以搶,當時隨手申請了一下試用體驗就拋到了腦后。最近看到關于數字人民幣的討論越來越火熱,前不久支付寶也接入了數字人民幣,讓我感受到了一種類似當年線下剛開始可以用移動支付時候的吸引力。

下面先來簡單介紹一下數字人民幣吧,以及為什么我覺得它會是下一個移動支付大事件。

什么是數字人民幣?

數字人民幣簡稱 DC/EP(Digital Currency/Electronic Payment),其實就是數字化的紙幣,功能和屬性與紙鈔完全一樣,只不過形態是數字化的。

中國人民銀行數字貨幣研究所所長穆長春表示:

我們現在的數字人民幣并不是一種新的貨幣,實質上它就是數字形式的法定貨幣,也就是說是人民幣的數字化形態。另外一點就是和紙鈔、硬幣等價,換句話說,數字人民幣主要定位于M0(流通中的現鈔和硬幣)。

中國人民銀行發行數字人民幣是要從數字化貨幣替代流通中的紙鈔和硬幣入手,并非要取代所有的人民幣。在商業銀行賬戶里的余額,實際上已經是以數字化形態存在了,沒有必要再進行替換。

數字人民幣怎么發行?

發行紙質現金需要印鈔、鑄造、發行、流通、貯藏、回收,這一系列的過程會產生人力物力財力成本,通俗的例子比如紙、油墨、ATM 機,運鈔機,運鈔人員,磨損鈔票的回收等等費用。而數字人民幣就沒有這些成本。

數字人民幣運營采用的是雙層運營體系,即“中央銀行-商業機構”的模式,人民銀行先把數字貨幣兌換給銀行或者其他運營機構,再由這些機構兌換給公眾。公眾去商業銀行兌付、贖回數字人民幣,銀行不會收取兌出和兌回的服務費。在可預見的將來,數字人民幣將與紙鈔長期并存。在數字人民幣時代,微信和支付寶的錢包里會增加數字人民幣這一內容,我們依然可以使用微信和支付寶進行支付,只不過支付的工具里面不僅包括銀行存款貨幣,還增加了數字人民幣這個選項。

發行數字人民幣,是否會增加流通中的人民幣總量?

數字人民幣采用的雙層運營體系決定了其發行既不會對現有金融體系產生較大影響,也不會對整體經濟帶來影響。據介紹,中國人民銀行不直接對公眾發行和兌換,而是先把數字人民幣兌換給指定的運營機構,再由這些機構兌換給民眾,運營機構需要向中國人民銀行繳納100%準備金,1∶1進行兌換。這種雙層運營體系和紙鈔發行基本一樣,因此不會對現有金融體系產生大的影響,也不會對實體經濟或者金融穩定產生大的影響。

而微信支付寶或者說微眾銀行和網商銀行很可能也成為其中一家運營機構存在。

數字人民幣有什么優勢?

便捷性:數字人民幣不需要綁定銀行卡,不依賴于銀行賬戶就能實現價值轉移,這一點和現金一樣,現金也是只由央行發行,在人和人直接轉移是和商業銀行沒任何關系的。我們只需要申請數字人民幣錢包,把數字化的人民幣充進錢包,就可以用它來完成交易,部分場景甚至不需要聯網。而目前微信支付寶都是必須通過商業銀行的,如果不綁定一張銀行卡,你收到的微信紅包的錢或者支付寶余額里的錢就無法提現。而微信支付寶和銀行間的結算等過程也是非常復雜的,就不過多贅述了。

法償性:央行發行的數字貨幣屬于法幣,由政府信用背書,普及后和紙質人民幣一樣,任何機構和個人都不能拒絕接受,否則違法。大如騰訊阿里,都不可能和國家信用相比,萬一這倆巨頭破產,或許經過破產清算后,你賬戶里的一百塊錢只能拿回十塊。而央行則是沒有破產風險的,或者說就算會破產,但真要到這地步,能不能拿回來其實都意義不大了。

匿名性:對微信和支付寶來說,你的每一筆交易都會在它們的平臺上記錄,你的消費行為在二馬面前暴露得干干凈凈,他們就可以再進行精準營銷掏空你的錢包。比如某些有匿名性需求的成人情趣用品之類的消費,你肯定不希望買完以后再上網發現各處的廣告位都在給你推薦新款吧! 數字人民幣則具有匿名性,就好比拿紙質現金你去買了啥根本沒人知道,除非老板認識你或者日后查監控來辨認到你。不過數字人民幣的匿名是可控匿名,具有可追溯性。對于日常小額支付,錢包只需手機注冊不需綁銀行卡,商家收了你的數字人民幣也不知道你是誰;如果上傳身份證和銀行卡,則可以有更大的限額;如果去銀行面簽,甚至可以沒有限額。由于數字人民幣是一串數字信息,可以清楚記錄貨幣的流動去向,所以你想用它來犯罪,國家可以知道得一清二楚。但不管怎么說,對于普通人,交易數據曝露給國家總比交給微信支付寶安全對吧?央行肯定是不會通過倒賣用戶個人信息牟利的,隱私泄露的風險極小。

雙離線支付:現在的微信支付寶需要至少一方在線才能達成交易,而數字人民幣則可以在雙方都離線的極端情況下依然達成交易,就像是我們用紙質現金買東西,完全不需要聯網。使用數字人民幣只需要兩方的手機碰一碰就可以達成交易。根據中國人民銀行發布的專利,數字人民幣的雙離線支付可以通過數字貨幣芯片卡(可能會集成在手機SD或SIM卡中)來實現,付款錢包在斷網時構造交易報文(收款人ID,付款額)并簽名,通過 NFC 發給收款方,收款錢包在聯網后再由央行數字貨幣系統來進行交易校驗,交易成功并記錄。雙離線支付可能還是存在雙花問題,就是同一筆錢重復花兩次或多次,因為從發生交易到收款方聯網后系統進行校驗是有時間差的,所以央行表示目前數字人民幣只用于小額、零售、高頻的業務場景,可以對離線交易采取限制額度、次數來緩和雙花問題。但也有專家表示,每個數字貨幣都具有唯一ID,用戶不可在短時間內重復消費同一ID數字貨幣,也可以解決雙花問題。

數字人民幣 App 初體驗

準備開始體驗數字人民幣,我就去 App Store 搜了一下,發行并沒有叫「數字人民幣」的這么個 App,切換到國區發現還是沒有。這勾起了我的好奇心,是 iOS 用戶無法使用嗎?或者難道央行也要搞個 TestFlight 測試?一番搜索了解后才知道,原來是要用到 App Store 里被遺忘已久的「兌換」功能!

通過兌換功能兌換

在銀行網頁上填寫好姓名(不一定要實名)和手機號后就可以獲得兌換碼了,到國區的 App Store 輸入兌換碼即刻開始下載安裝。

Android 手機可在銀行網頁上直接下載 apk 文件安裝。(注意別自己去網上搜,可能下載到假的 apk,被釣魚了銀行卡號和身份信息)

打開 App 后,先用剛才留的手機號注冊,完成后可選一個銀行或者支付寶來開立你的第一個數字人民幣錢包:

可以看到,除了五大行和郵儲銀行外,還有支付寶和微信對應的金融機構——網商銀行和微眾銀行,目前已經可以用網商銀行開立錢包了,但不能充值,而微眾銀行則還不能開立。

值得一提的是,這里你隨便選一個銀行都可以,并不一定要你擁有它的銀行卡,因為充值和存銀行的時候可以從別的銀行 App 付款,或者存到你自己的銀行卡。

我開通了一個建行的和一個交行的,外加一個支付寶:

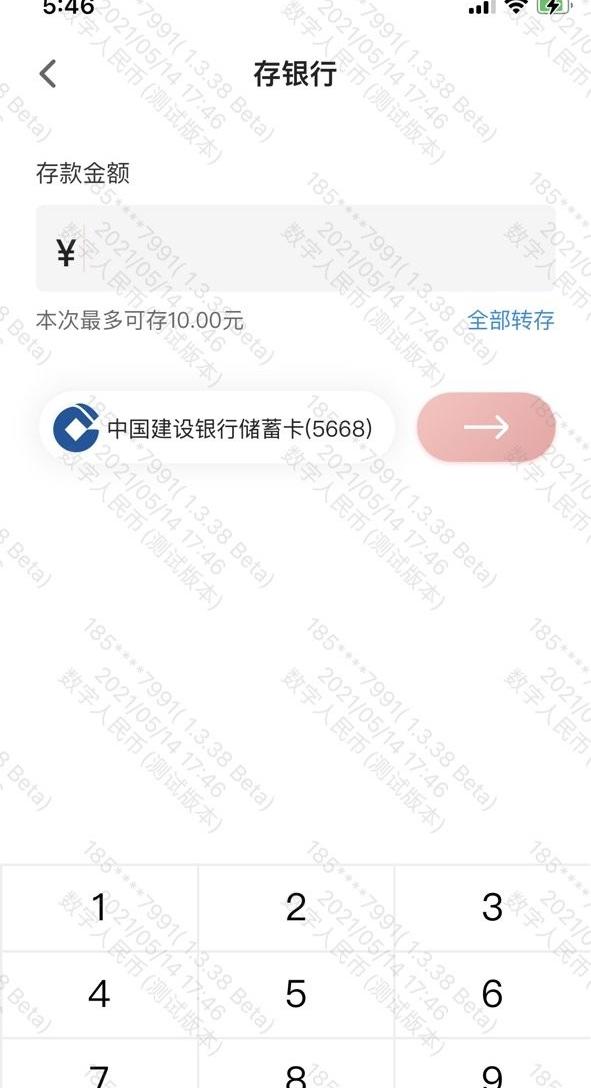

總額五元

剛開始都是0元余額,要開始使用,先要往錢包里充值。

不用擔心,數字人民幣的充值和提現都是不收取任何手續費的,完全的來去自由。

未綁定銀行卡的時候,可以選擇調起手機銀行 App 直接充值,綁定銀行卡后就只能從綁定的銀行卡充值了。

上圖是我從招行 App 充值了10元到建行的錢包。

日常使用的主界面和點錢包后進入的交易記錄界面

在主界面上劃和下劃分別是付款和收款功能:

可以看到,收款就是和支付寶微信一樣,展示一個二維碼,朋友用他的數字人民幣 App 掃你的二維碼就可以輸入金額直接付錢給你,相當于遞給了你一張紙幣;你也可以自己設置一個收款金額讓朋友直接付。

而付款界面可能是日常試用頻率最高的,日后數字人民幣普及了,在商家處買瓶水就可以展示這個二維碼讓商家掃,體驗和微信支付寶一樣,但是商家是不能拒收的,因為數字人民幣是法幣,除非技術條件達不到,否則拒收就是違法了。

長按圖標也是有快捷菜單的

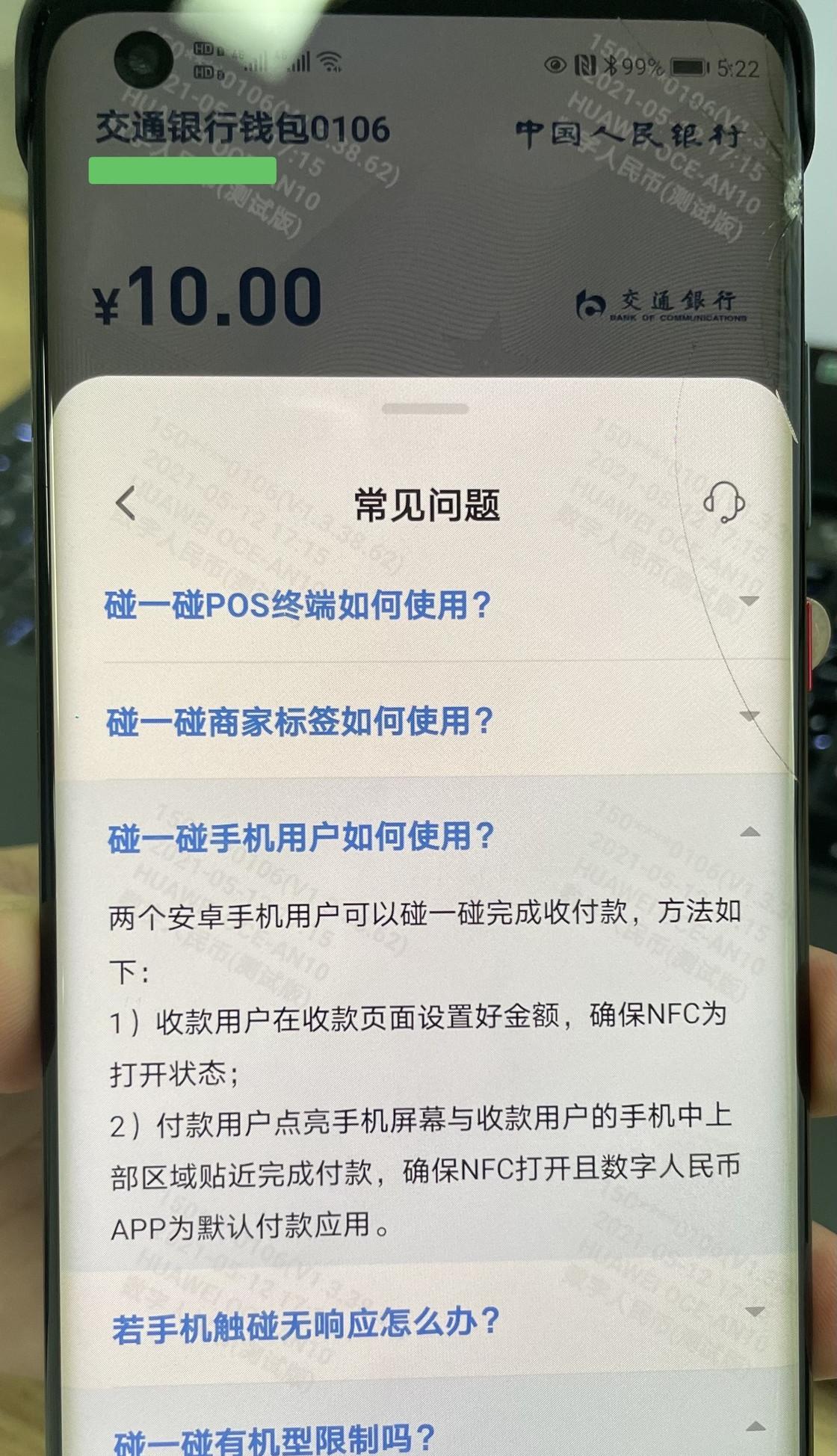

除了二維碼,付款還可以用碰一碰的方式,也就是NFC,iOS 上目前只支持碰一碰向商家付款,android 系統因為 NFC 的開放性可以額外支持兩臺手機之間的碰一碰付款,但需要將系統的默認付款應用為數字人民幣 App,可能會影響日常刷公交卡的體驗。

值得一提的是,由于 NFC 方式比二維碼更安全,所以可以在部分支持數字貨幣芯片卡(可能會集成在手機 SD 或 SIM 卡中,目前 Mate 40 系列手機自帶這個芯片)的手機上實現雙離線收付款,也就是在支付雙方都沒有網絡的極端情況下也能完成支付。

彩蛋:這個碼是可以掃出來付款的……

部分商家處有這種 NFC 和二維碼二合一的收款牌,希望路邊小販有朝一日也能用這個來實現NFC 收款,就看芯片成本能降到多低了。

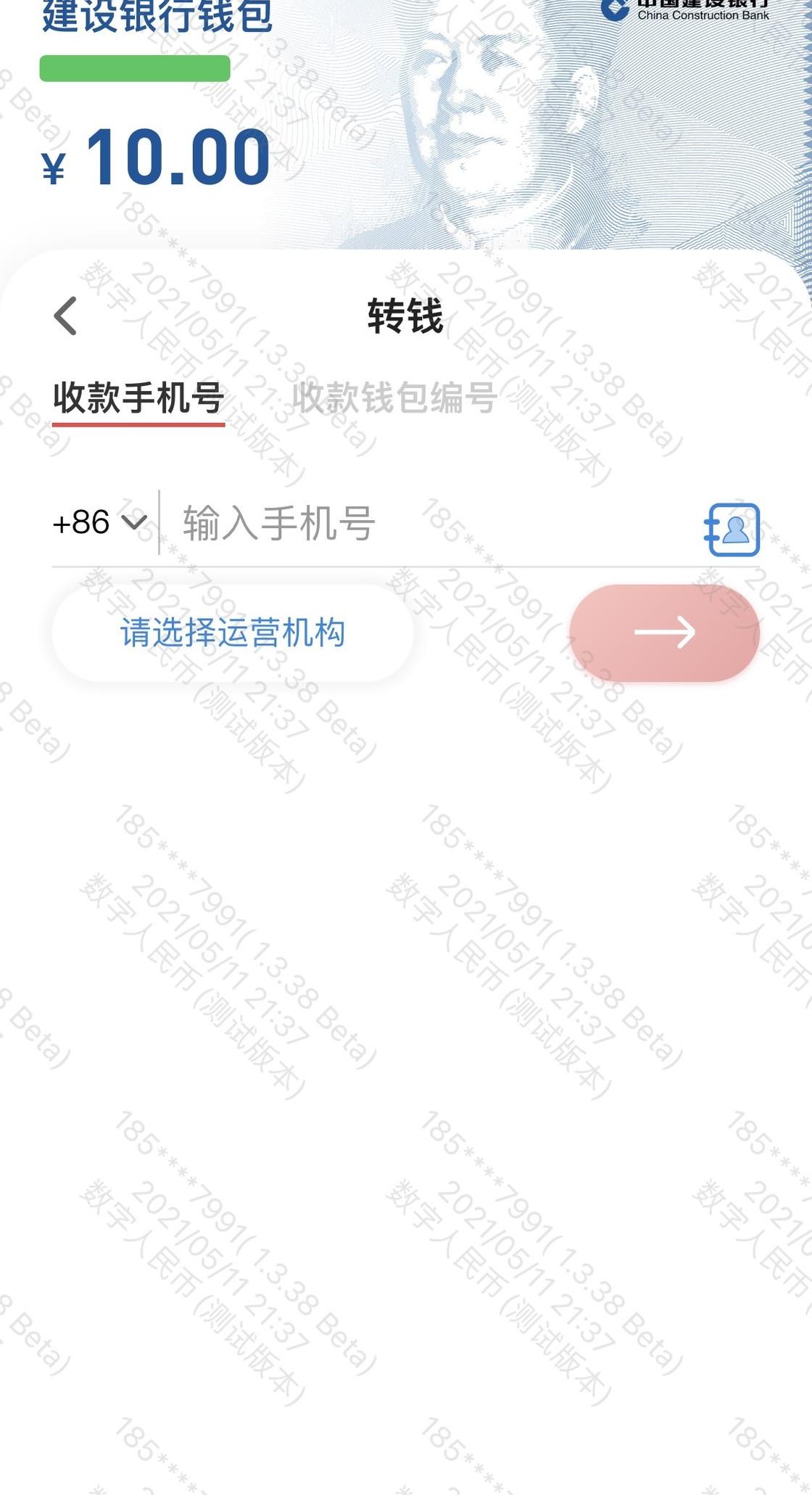

我在線下還沒有碰到能用數字人民幣付款的商家,所以只能體驗一下和朋友之間通過手機號來轉賬的功能了。

注冊的時候用的手機號就是你的錢包號碼了,也是在上文的付款界面選擇第三種方式「轉錢」就可以通過朋友的手機號給他付錢了:

非常簡單,和支付寶的轉賬功能體驗基本一致。

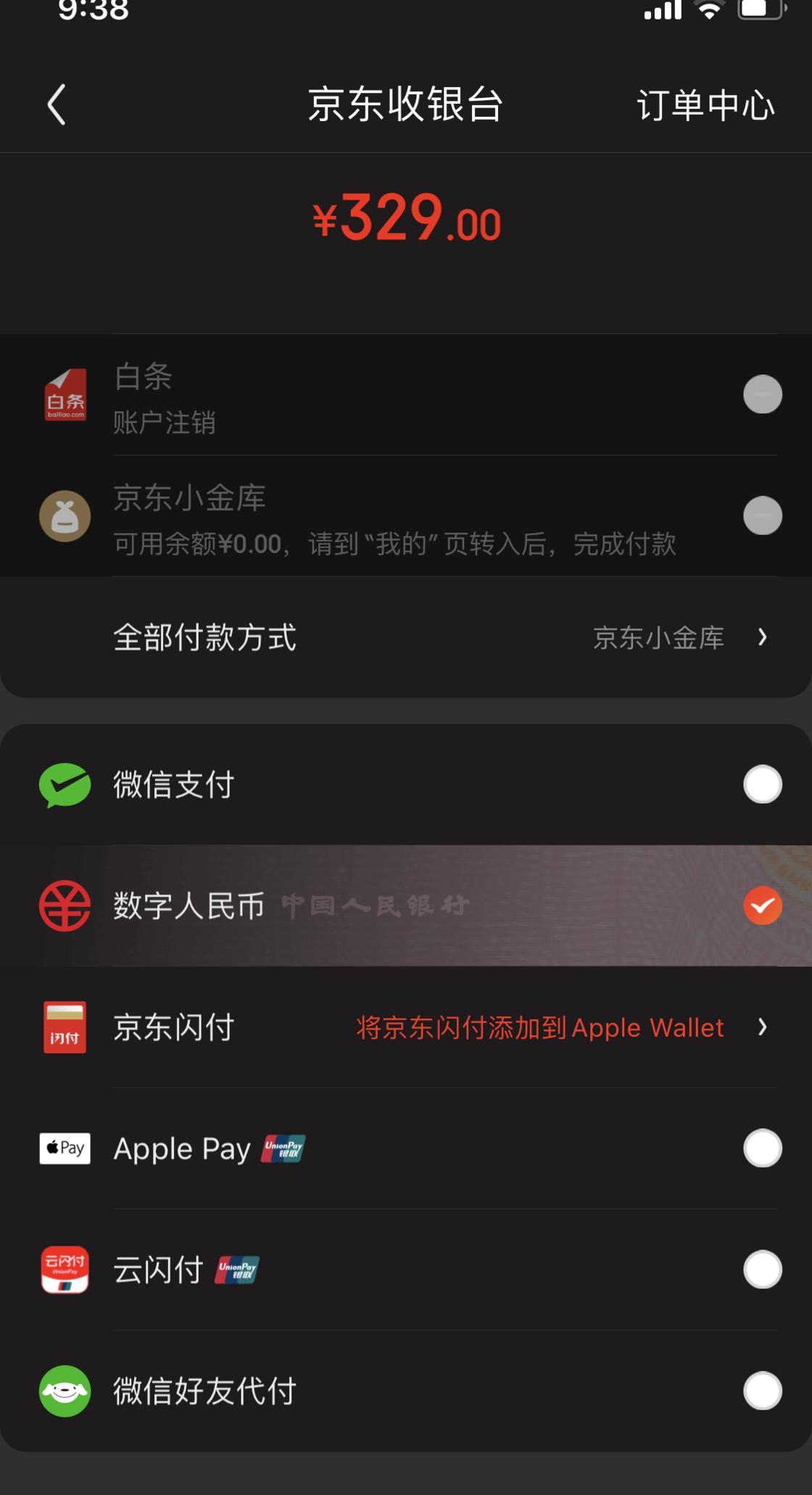

另外一個可以花掉錢包里的數字人民幣的途徑是子錢包,目前有京東、蘇寧、盒馬、餓了么、滴滴、順豐都已經支持了數字人民幣支付,但需要用戶手動打開子錢包開關才可以。

等數字人民幣普及后,不管是在京東還是淘寶,都可以花你存在任何地方的數字人民幣了,還是那句話,法幣是不能拒收的,如果淘寶拒收你存在微信/微眾銀行里的數字人民幣,央行就要找他麻煩了。

最后,如果你體驗完還是花不掉最后一點余額,也可以將余額存回銀行。(試點的各地政府發的數字人民幣紅包不行)

以上就是我目前的一些使用體驗分享,整體感覺這個 App 的設計和交互還是可以的,期待日后逐漸普及開來后,體驗能更上一層樓。也希望 Apple Cash 能借這個機會入華,支持將數字人民幣直接存在里面,付款時就不需要打開數字人民幣 app 而是直接將手機碰一碰NFC標簽就能調起 Apple Pay 支付。目前還不清楚現款 iPhone 在硬件上是否支持,不過下一代國行版本是有希望將 Secure Enclave、Secure Element 與 DC/EP 實現兼容的。

支付寶微信會走向何方?

根據上文所述,我以后能用數字人民幣的地方,就會盡量用數字人民幣,而不是微信支付寶了。而商家由于收到數字人民幣后提現存銀行是不收任何手續費的,也會傾向于接受數字人民幣付款而不是微信支付寶。那是不是意味著這兩大移動支付巨頭會走向沒落呢?

當然不會。

首先,數字人民幣沒有理財增值的功能。就好比現金藏在家里不會增值,反而會隨著通貨膨脹而貶值。所以,如果有大額的存款,不管是原來的紙幣還是數字人民幣,想保值還是需要投資股票基金或者購買貨幣基金,余額寶和微信零錢通都依然還是一個比較方便的選擇。

同時,微信支付寶已然成為了社會基礎設施,遠程繳納電費水費暖氣費都在這上面實現,這些都是便捷支付的一部分,極大提高了用戶體驗,而央行是沒有精力,也沒有必要做這些配套設施的。

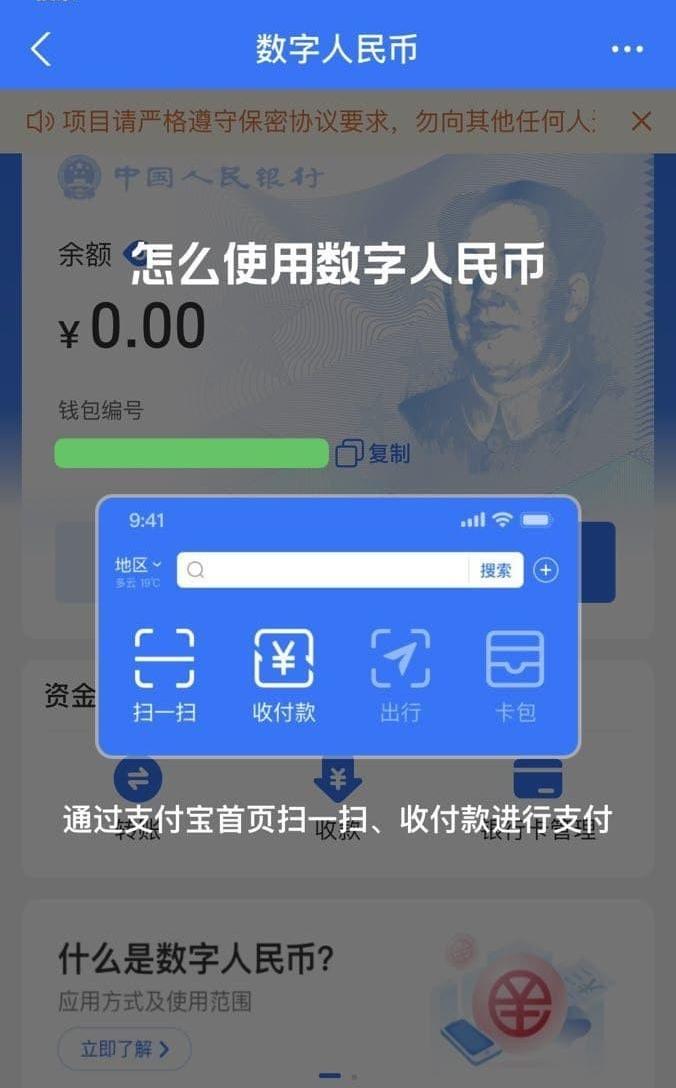

開立網商銀行錢包后支付寶內就會出現數字人民幣入口,彈出的教程里可見還是可以直接通過支付寶掃碼來進行數字人民幣支付

另外,騰訊和阿里都在積極配合數字人民幣的推廣普及,估計不久的將來,又會重現紅包大戰的勝景。我已經收到了交行的推廣短信,邀請一個好友開立交行的數字錢包就可以獲得最高35元的數字人民幣紅包,作為國有商業銀行來說這確實是一個從兩大巨頭手里收復移動支付失地的一次巨大機遇。可以想見,騰訊阿里也不會坐以待斃,一定會不惜代價把用戶繼續留在自己的 App 里,對用戶來說,能薅則薅就對了!

如果你也想體驗一把數字人民幣,記得留意線上線下的各種試點活動,數字人民幣目前在我國還處于內測階段,并非每一位申請者都可以通過審核,但是銀行對申請者沒有特殊限制,無論申請人是本地還是外地,在上海、蘇州等參與內測的城市均可申請。