以太坊gas費用(研報:DeFi推動Gas費用暴漲,以太坊占USDT交易量近九成)

前言:近期,以太坊生態系統中DeFi項目的迅速增長令人難以忽視。加密貨幣研究機構 Delphi Digital 7月30日首次發布了以太坊月度報告“The State of Ethereum 2020”,以圖表的方式向人們直觀地展示了7月份以太坊主網上各類數據的變化,以及DeFi主要項目和DEX在7月份的狀態及其在未來的預期發展。鏈得得特此翻譯出來供讀者參考。

隨著2020年進入下半年,去中心化金融(DeFi)發展如火如荼,各DeFi項目代幣漲勢強勁,為以太坊生態加滿了動力。即使GAS費限額經歷了兩次上調,同時查詢協議(如Graph)也因去中心化應用(DApp)查詢量請求的暴增(從2500萬增長至4500萬每天)而出現宕機,以太坊主網使用度仍居高不下。

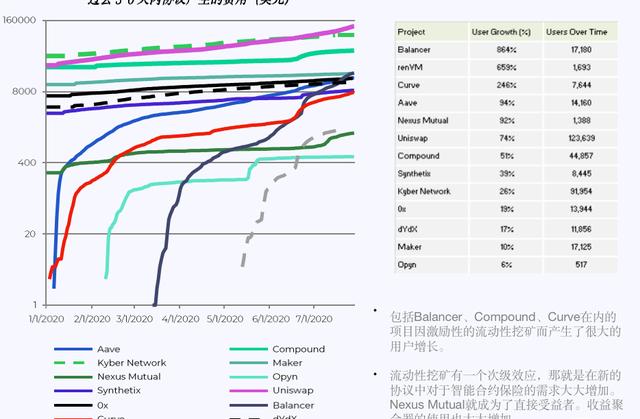

這背后的原因是什么呢?一個很大的推動力就是流動性挖礦(yield farming)。流動性挖礦在Compound取得成功后被不同協議采用。此外,去中心化交易所(DEX)的流動性飛速增長,截至7月30日,其流動性已經達到86億美元,較去年全年增長260%;整個穩定幣市值也增長了117%,年初至今共計125億美金,其中價值85億美金的穩定幣(占總額68%)存在于以太坊上。由此,一批Layer 2解決方案應運而生,但同時也造成了網絡擁堵。

目前,DeFi正值狂熱之際,我們將會對以太坊主網數據、gas費用,以及DeFi、DEX、穩定幣以及金融衍生品等做一番深入探討。

以太坊主網&市場數據

以太坊周轉率(Velocity)的提升顯示其在日常轉賬中被越來越廣泛的使用,并代表了一個健康的網絡活躍度。這些周轉率很多來源于DApp的使用以及DeFi的參與。

Santiment數據顯示,以太坊單日活躍地址數近日達到兩年峰值,突破48.6萬,創自2018年5月5號以來的歷史新高。需要注意的是,這些日活量可能很大一部分來自近日的PlusToken基金傳銷騙局(貢獻超6000個日活地址)。Nansen數據顯示,PlusToken錢包內共有近79.3萬以太坊(價值約為1.88億美元)。

7月1日至7月27日,以太坊交易數達2950萬,僅次于18年1月份創下的歷史最高記錄——3270萬。

2016年提出的“胖協議理論(fat protocol thesis)”在近期的以太坊上并沒有得到體現——不久之前,以太坊上非以太幣的總價值短暫地超越了以太幣本身的總價值,之后,情況又被反轉。

但是,ETH仍然是DeFi的儲備資產,因為它是整個生態中信任需求最低的資產。現在已有超過400萬以太幣被鎖定在DeFi中。

而在Tether的帶領下,穩定幣市值在半年內增長了一倍以上。相對于ETH,穩定幣作為貨幣的使用度已大大增加。盡管很難預估ERC-721市場的規模,但歷史交易量(以美元為單位)顯示,市場規模已經超過了1億美元,ERC-721的市值在19年年末達2.1億美元。自開放以來,OpenSea(一個NFT的交易市場)的總用戶數達到20萬。

持有波段圖顯示了鏈上以太坊最近一次被移動的時間以及百分比(不包括智能合約上)。其中,大約58%的以太坊供應在1年以上的時間內沒有被移動過。如下圖所示,在5月下旬和6月初的短期拋售后,出現了超過2.1萬 ETH被長期礦池持有的增長趨勢。這表明隨著以太坊礦池選擇在6月份持有出塊獎勵,人們對以太坊的短期價格表現有了更高的信心。

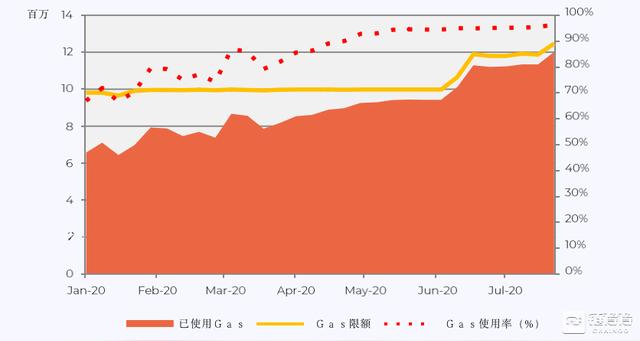

GAS &費用

在過去的幾周中,以太坊礦工兩次通過投票提高了GAS上限,有效地提高了以太坊的吞吐量,但同時也增加了鏈容量,這使得同步整個節點更加困難,并且使其更容易受到計算密集型攻擊。

礦工目前可以在不影響用戶支付的GAS價格的情況下,在每塊內處理更多交易。但是,由于“誘導需求”,提高限額并沒有太大幫助。

如下圖所示,截至7月30日,以太坊的日轉賬費用已經連續51天超過比特幣費用,總計4700萬美元,而比特幣為2600萬美元。持續的高轉賬費預示著長期的可持續發展。

顯然,礦工從轉賬費中獲得的收入的百分比增加了。而關鍵問題變成了愿意承擔溢價成本的用戶能夠維持多長時間?高額費用使大戶受益,但可能會阻礙持倉較小的用戶參與其中。

DeFi概覽

DeFi排名前20的項目看似發展有些停滯,但事實并非如此。DeFi還在全速發展,盡管項目估值已經開始出現泡沫,但它們至少反映了DeFi越來越多的應用場景。

截至7月30日,鎖定在DeFi中的總價值突破37.8億美元,相較去年同期的7億美元漲幅高達440%(DeBank數據顯示,截至發稿時,鎖定在DeFi中的總價值已突破76.69億美元)。雖然總鎖定價值(TVL)并非唯一指標,但它能反映出資本流入的規模。dApp生態系統中DEX使用的增加、DEX上的流動性挖礦以及借貸協議上的收益等都為這一增長做出了貢獻。

傳統金融很大程度上依賴于10-Q表格(美國證券交易委員會要求上市公司填寫的季度表單),這其中很可能存在不實之處。與傳統金融相比,DeFi協議的優勢在于,其鏈上現金流具有透明性,并且用戶增長也是實時反映的。與預估市值相比,DeFi的收入微不足道,但與加密領域中的其它部分相比,DeFi的吸引力是有意義的,其中收益最高的就是具有強大競爭力的DEX。

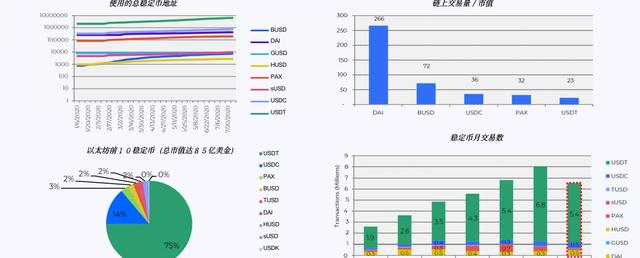

穩定幣

穩定幣市場呈爆發式增長,使用度也在增加。Tether的MoE占據了85%的市場份額。雖然USDT在多個區塊鏈都有上線,但以太坊占據了所有USDT交易量的88%之多。Tether是以太坊上應用最廣泛的ERC-20代幣,占據16%以上的以太坊交易總價值。截至7月底,有價值85億的穩定幣被鎖定在以太坊上。

需要注意的是,由于Tether是在去中心化金融社區躥紅的中心化資產,因此用戶還是謹慎為妙。但也正如人們所說,流動性會帶來更多的流動性,這也是導致Tether如此火爆的重要原因。

此外,鏈上交易量和市值顯示,盡管DAI的發行量因取決于抵押債倉(CDP)而很小,其使用度卻很高。相比之下,Tether的周轉率較低,這可能是由于一次性的轉賬較多,同時存儲了數字美元導致的。流動性挖礦最近也導致了對DAI需求量的增加。

借貸協議

流動性挖礦的實質上就是讓閑置資產產生價值。這是相比于傳統ICO的一個高級模型,因為它激勵用戶參與并給與參與者所有權。對于協議來說,這些流動性池可以幫助啟動整個網絡。

舉例來說,Compound通過協議的去中心化,以及在四年內向用戶分發42%的COMP治理代幣的方式,使其流動性挖礦迅速走紅。用戶正在將資產存入借貸協議(例如Compound),以獲得COMP代幣以及利息(以存入代幣形式發放)。在宏觀背景下,與傳統儲蓄賬戶的年利率1.05%相比,加密貨幣借貸的誘人利率使其備受矚目。

由于DeFi是無需許可的,因此貸款主要是通過抵押品來進行保障,可變利率的靈活性也為追求最佳收益提供了很多機會。自三月份去杠桿以來,借款需求再次回升。主要的動力因素為:流動性挖礦項目幫助DEX吸引了很大一部分流量,例如Balancer和Curve。

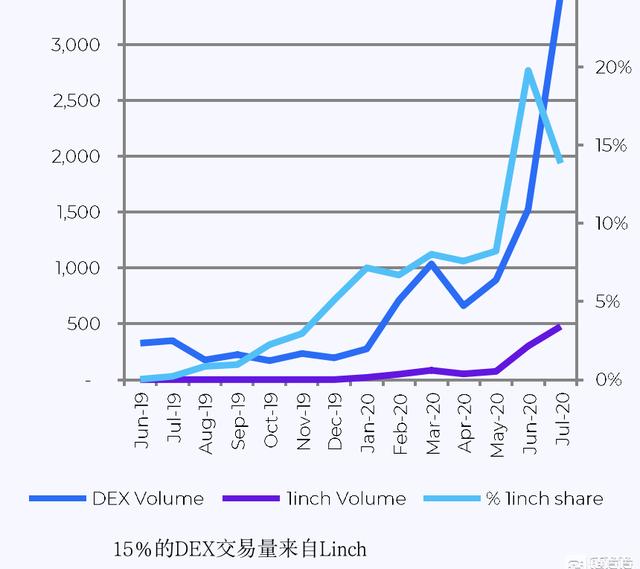

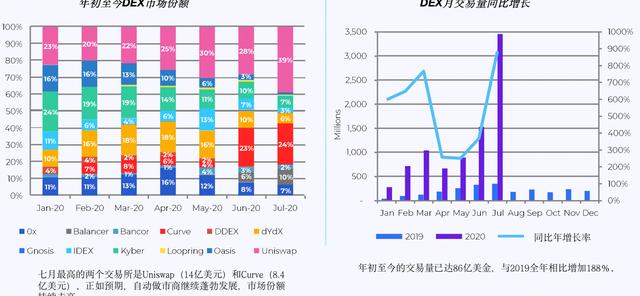

去中心化交易所(DEXs)

去中心化交易所(DEX)的增長速度超過了中心化交易所,但是其市場份額只占到了個位數百分比。與中心化交易所及其代幣(例如BNB,市值在29億)相比,DEX產品發展較快,但是市值較低。由于從DEX尋求流動性的dApp數量在不斷增加,DEX連同其代幣的價值主張也在不斷增強。隨著用戶體驗的改善以及流動性的增加,DEX聚合器(如linch)等大大受益,因為它可以幫助用戶獲取最優市場價格,同時使用Gas token來支付費用。

同時,大多數代幣都進行了協議升級和更新(例如:Kyber,Loopring,Ox)。高昂的Gas費一直是一個問題,但我們應該關注Layer 2的DEX,以便知道它們是否可以通過處理鏈下交易、聚合,然后在鏈上提交其有效性證明來承載部分流量。高昂的Gas費不會很快消失,這可能會推動用戶轉向Layer 2。

金融衍生品

Synthetix:Synthetix依舊發展迅速。SIP-53協議引入了二元期權的預測市場(parimutuel market),共計36個活躍二元期權的市場總價值為38萬美元。截至7月底,Synthetix基金會已退役,并將Synthetix移交給3個DAO管理。Synthetix也將為Dhedge助力,Dhedge是用于Synthetix資產的非托管模擬交易平臺。

Opyn:Opyn繼續擴展其產品線,增加了BAL和COMP看跌期權以保護挖礦收益。自上線以來,總概念性交易量現已超過4890萬美元,其中占比最大的是4300萬美元的ETH看跌和看漲期權。

Nexus Mutual:流動性挖礦吸引了很多資金流向未經測試的智能合約,因此對保險的高需求超過了互助的承保能力。Nexus調整了資本縮放模型,以增加承保能力。7月份的月初至今主動保險已經從500萬美金增加到了1530萬美金。

UMA協議:UMA的新流動性挖礦鼓勵流動性池通過添加到相應的Balancer池中,為其新的合成收益代幣yUSD引導流動性。迄今為止,UMA已鎖定了1300萬美元的ETH。

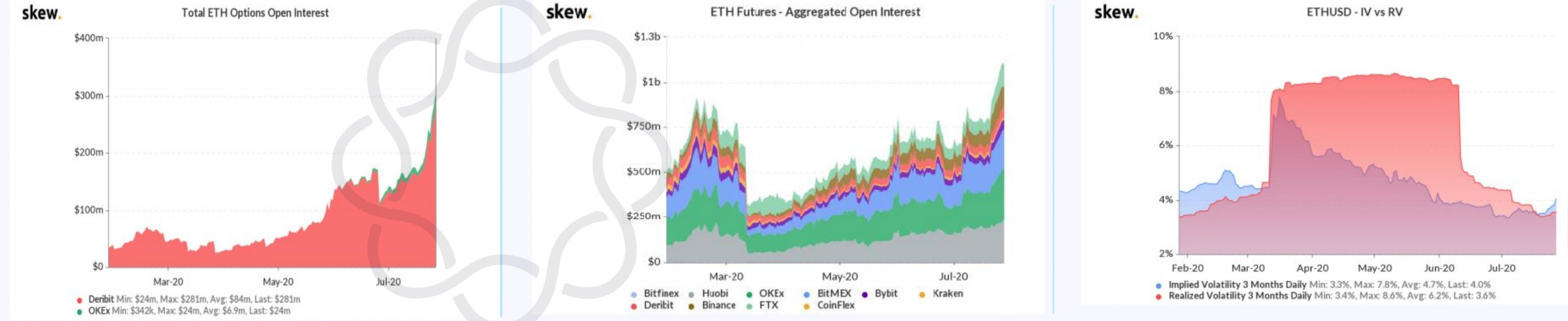

衍生品市場:在波動率處于靜默狀態一段時間后,已實現的波動率現已超過隱含波動率。ETH期權的未平倉量激增,尤其是在12月已到期的合約上,并且自3月12日以來,ETH期貨的總未平倉量也有所恢復。以太坊期權開放利率正在猛增。

以太坊上主要DeFi項目7月進展

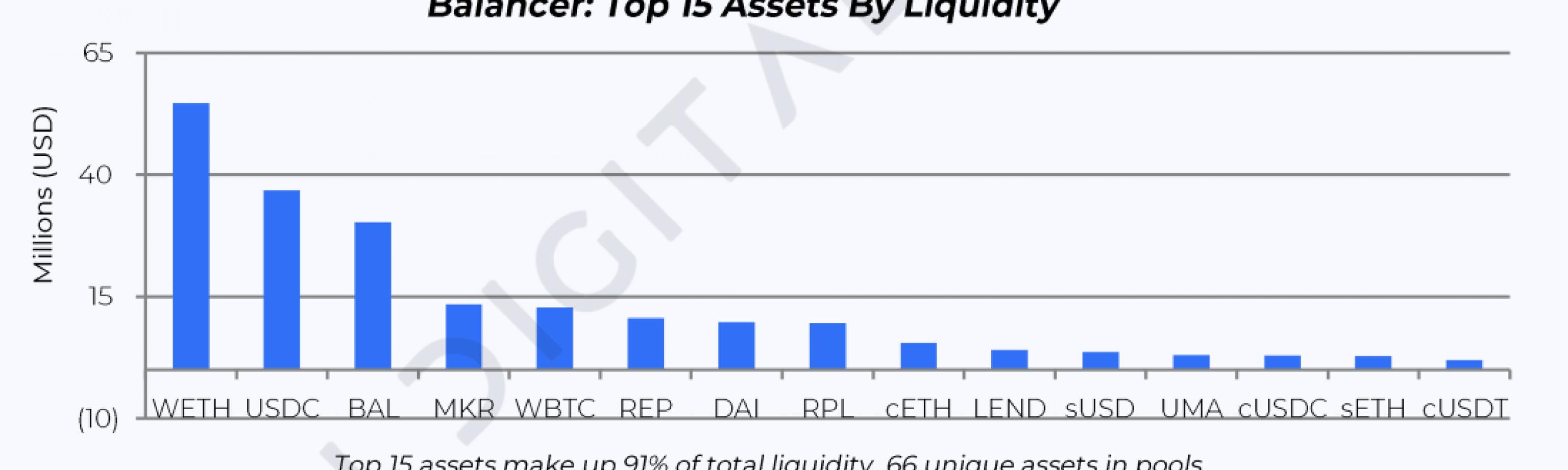

1. Balancer

Balancer是一個用戶可以在其上創建ERC-20代幣流動性池的自動做市商(AMM)。Balancer通過每周發放14.5萬BAL代幣(約合150萬美金)的流動性池獎勵來吸引用戶存放資產。截至7月底,其已擁有多達66種不同的資產。

然而,Balancer存在一個問題,那就是它鼓勵任何資產的存儲,這就導致產生了很多交易需求很少的資產流動性池。因此,社區治理中出現了很多提案,要求調整獎勵分配因素,將交易對的種類也包括在內。

盡管存在很多問題,例如FTX對于獎勵系統的“剝削”以及STA的余額耗盡等,但用戶對Balancer的需求依舊正盛,它還是現金流流向的終點。一些其他項目的流動性挖礦機制也建立在Balancer之上。

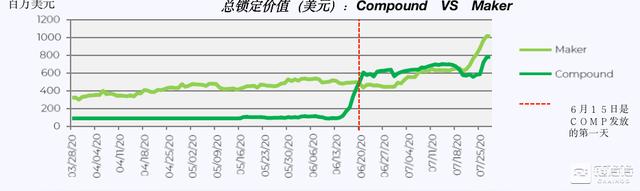

2. Compound

Compound利用補貼借款,從而達到更高的存款利息的方式引發了使用高潮(將COMP獎勵平分給借貸雙方)。這里的使用的邏輯是可用盡用(Anything that can be gamed will be gamed),把所有的資產都利用起來。資產不可知論的礦工一味追求收益最高的資產(基于利率模型),從而導致市場扭曲。在2周的時間內,Compound用戶增長了8000,總鎖定價值增長了5倍多。由于COMP是純粹的治理代幣,為了更好且長期地獲取價值,治理中應該投票贊成COMP持有人獲取協議費用。

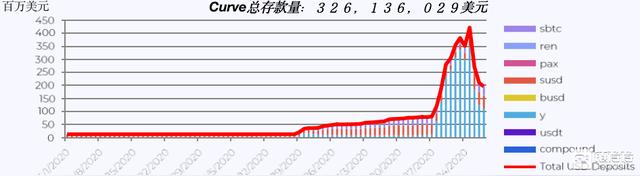

3.Curve

Curve重點發展例如穩定幣的穩定資產,并且現在已經找到了自己的產品定位。它提供深度的流動性,這一點可以與中心化交易所媲美。大型交易中的最低滑點對于套利交易者也具有很大的吸引力。

同時,人們可以看到其資金流動的速度之快。最近一次的小幅度下滑是由于在一個池中的YFI獎勵被耗盡所導致的。提供SNX,REN和CRV獎勵的sBTC池也吸引了很多用戶。CRV將根據自流動性池建立以來所賺取的利息按比例發放。在此處可以找到即將推出的Curve DAO的早期設計。交易費將會被用于CRV的回購和銷毀。完全稀釋市值的3%將用于DAO之前的流動性池。完全稀釋市值的58%則通過增發的方式發放給DAO發布后的流動性池。

8月14日,一名匿名開發人員在Curve團隊不知情的情況下部署智能合約,之后Curve被迫提前推出其治理平臺和原生代幣CRV。自那以來,隨著用戶試圖獲取CRV代幣獎勵,該平臺出現大量資本存款流入。根據DeFi Pulse的數據顯示,通過DeFi協議鎖定的總價值已超過60億美元。按交易量計算,Curve是第二大DEX。7月份,該平臺占DEX總交易量的24%。截至發稿時,DeBank網站數據顯示,Curve已成為第三個總鎖倉價值達到10億美元的DeFi協議。

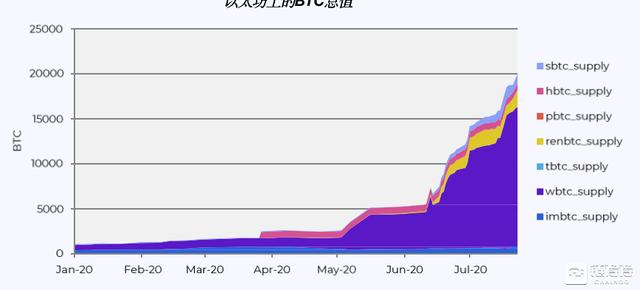

4. wBTC引發以太坊上比特幣使用量的增長

盡管以太坊上價值2.18億美元的BTC僅占BTC市值的0.1%,但81%的月度增長率展現了通過BTC使用DeFi的一個真實需求,因此不應被忽視。

盡管被托管以及鑄造過程中存在種種困難,截止7月底,wBTC現已擁有78%的市場份額,其中24%的wBTC用作MakerDAO的抵押物,同時有4560萬美元的wBTC被存入了Compound。

由于不間斷的生態集成,renBTC也迅速受到關注。短期來看,這不會損害BTC作為價值儲存貨幣(SoV)和結算層的論點。絕大部分的BTC交易量出現在中心化交易所上,而DeFi只是另一個收費更高、效用更高的場所。

長期而言,從更大范圍來看,隨著交易費用的遷移并被另一個區塊鏈吸收,這可能對比特幣的安全產生負面影響。用戶需要關注的關鍵因素有:BTC增加了多少實用性代幣,無需信任程度以及收益機會的范圍。

5. Kyber的Katalyst

隨著7月7日上線的Katalyst(代幣經濟轉換)過渡到KyberDAO,截至月底,Kyber自主網啟動以來的交易額已超過10億美元。盡管添加了KNC作為MCD抵押品,但500萬債務上限的使用率較低,僅為4.43%。

此外,一個令人擔憂的趨勢是,Kyber年初至今的DEX市場份額從1月份的24%下降到7月份的7%。78%的KyberDAO社區成員沒有投票贊成調整網絡費用參數以引導更多的儲備回扣費用作為激勵措施,而是投票贊成對質押用戶的獎勵從65%提高到70%。目前,質押獎勵降低的提案又得到多數支持。最近投票通過的網絡費用參數是:70%用于獎勵質押,儲備金退還25.7%和銷毀4.3%。