中國元宇宙概念公司(歡迎來到2022元宇宙,這14家科技公司手握元宇宙入場券)

2021年的投資主題之一是元宇宙,那么該如何看待元宇宙這一新事物?有人說元宇宙是未來互聯網的發展目標,是人類信息技術的另一場革命,也有人說元宇宙概念只是“割韭菜”的套路。但是元宇宙已經將增強現實 (AR) 和虛擬現實 (VR) 等技術與社交媒體、游戲和視頻等技術領域相結合,雖然說元宇宙可能還處于早期階段,但它的許多基本組件已經到位。因此,華爾街看到了未來幾個季度的相關股票的高增長機會。

LinkedIn首席執行官里德-霍夫曼(Reid Hoffman)預計,在未來10年的時間里,元宇宙將有大量的投資和發展,主要的問題仍然是它是否能夠發展到承載下一代的社交媒體、流媒體和游戲平臺。除此之外,摩根士丹利(Morgan Stanley)預測,元宇宙有可能成為一個8萬億美元的市場。

眾所周知,全球在AR和VR設備上的支出正在穩步增長。蘋果(NASDAQ:AAPL)、三星(OTCMKTS:SSNLF)和微軟(NASDAQ:MSFT)都有計劃很快將其AR或VR設備和開發者工具推向市場。許多游戲和軟件開發平臺,如Roblox(NYSE:RBLX)和Unity Software(NYSE:U),以及Nvidia(NASDAQ:NVDA)等芯片巨頭也在投資這個領域。因此,元宇宙有可能在2022年將這些科技股帶入歷史新高。

2022是元宇宙最重要的一年

回望2016、2019、2021年這三大關鍵時間點,尤其是Oculus Quest 2 的發布及其在2021年的銷量大幅增長,帶動整個互聯網生態圈進入新的硬件時代——VR/AR+元宇宙。下一代計算平臺的產業輪動周期已然開啟,新硬件主義的研究思路下,2021年及以后,VR/AR產業的硬件、軟件、內容、應用等均會面臨重構。

2021年是元宇宙的元年,也是元宇宙的認知建立期。全球巨頭開始布局,扣動了元宇宙賽道的“發令槍”。但目前還未有成熟的商業化產品落地,在產品形態還遠未達到成熟的標志,許多概念也未達成行業共識。2022年,對于元宇宙的理解將會進入到一個更為明顯的分歧期。這體現在全球科技巨頭依據自身資源優勢和戰略布局,選擇不同的方向切入元宇宙,開展激烈的角逐。而在“元宇宙”所涵蓋的系統工程中,會有更多的行業參與者,產生更多的細分行業。

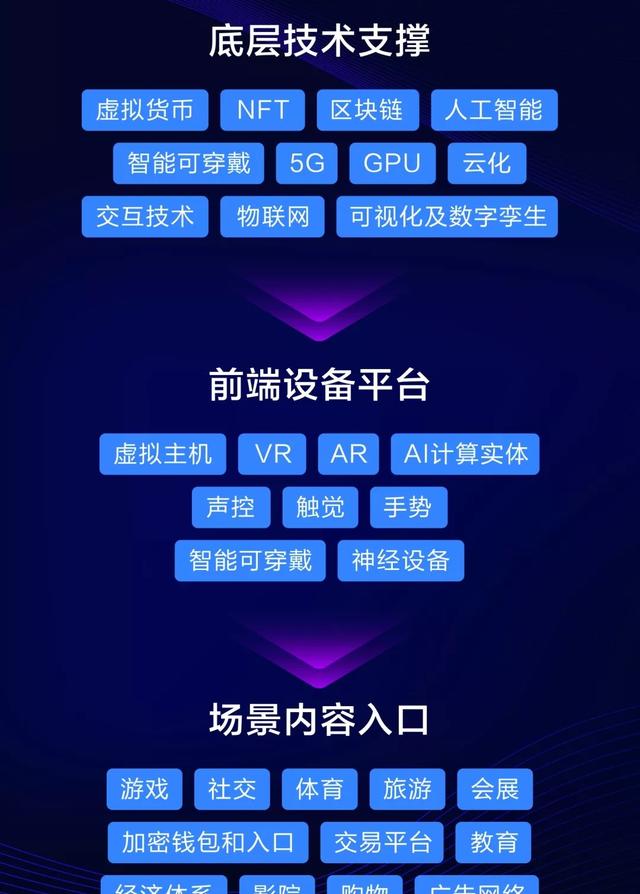

從上圖可以看出,首先元宇宙硬件與內容先行,硬件作為第一入口,硬件之上需要配套的內容相互促進發展,內容則以VR游戲、鏈游等元宇宙初級內容形態為主;其次,底層架構要開始發揮作用,新內容/場景的制作、生產、運行、交互,依賴底層架構的大力升級(游戲引擎/工具集成平臺等);再次,隨著底層架構的升級帶動數據處理的量級大幅提升,后端基建與人工智能才能真正發揮大的功效;

數據洪流下,即物理世界充分數字化后,人工智能的作用將越來越大,人工智能不僅依賴于底層架構與數字基建的完善,也非常依賴于內容與場景豐富的程度,此時AI將替代或輔助人去發揮建設性的作用,成為元宇宙中的核心生產要素;最后落腳到內容與場景,相較于其他板塊,內容與場景的變數最大,元宇宙將會催生出遠超我們當下所預期的新內容、新場景、新業態,重塑內容產業的規模與競爭格局。

基于上述判斷,全球范圍內,預計巨頭們率先在硬件產業鏈、內容、底層架構上發力,預計2022年硬件、內容、底層架構板塊將有較大變化。

全球資本市場里14家科技公司手握元宇宙入場券

1、Meta(NYSE:FB)最激進的元宇宙巨頭

Facebook目前是國內外布局元宇宙最為激進的科技巨頭,其計劃5年內轉型為一家元宇宙公司;10月28日,Facebook宣布將公司名稱更改為“META”,公司股票代碼將從12月1日起變更為“MVRS”。更名之后,Meta將更加專注于轉向以虛擬現實為主的新興計算平臺,扎克伯格表示,元宇宙是下一個前沿,從現在開始,公司將以元宇宙為先,而不是Facebook優先。

按照元宇宙研究框架的六大組件,Meta屬于綜合型巨頭,在硬件入口、底層架構、人工智能、內容與場景這四大方向上均著力布局。

2、Unity(NYSE:U):不只是游戲引擎,更是綜合型創作工具

Unity的內核是實時3D互動內容創作與運營平臺,游戲開發領域是Unity最為重要的應用領域。但Unity發展到今日,僅僅把它理解為游戲開發引擎已經落伍;目前Unity已經成為建筑可視化、實時三維動畫等類型互動內容的綜合型創作工具。不僅是Unity,包括Epic Games(Unreal Engine) 、Nvidia(Omniverse)在內的各大游戲引擎/開發平臺均在部署3D建模、虛擬世界的非游戲業務,拓展新的賽道,創收并擴大主 營業務的規模。

Unity業務分為分為三大板塊,其中最主要的是Create Solutions(創建解決方案)、Operate Solution(運營解決方案),2020年分別占收入比例為30%、61%;還有一小部分為Strategic Partnerships and Others(戰略伙伴關系及其他),2020年占收入比例為9%。截至2021年前三季度,年貢獻收入超10萬美元的客戶數已接近1000家,收入占比過半。

3、英偉達(NYSE:NVDA):工程師的元宇宙

英偉達、AMD、英特爾三家芯片為主營的公司,仍然有望繼續延續它們在PC時代、移動終端時代儲備的技術優勢。特別是英偉達,有三大硬實力:GPU技術、高性能計算、人工智能。目前,英偉達在硬件入口、底層架構、人工智能三大方向上均有布局。2021年,英偉達高管已發布包括Omniverse平臺、Omniverse Avatar等,有望將元宇宙落實到工業場景。

4、Roblox(NYSE:RBLX):簡化版本的元宇宙世界雛形

Roblox是首個將元宇宙概念寫入招股說明書的公司,并提出平臺通向元宇宙的8大關鍵特征:身份、朋友、沉浸感、隨地、多樣性、低延時、經濟以及文明。而Roblox平臺的主要特征與我們給出的元宇宙關鍵特征部分相對應:社交性、開放性、豐富的內容生態、完備的經濟系統。

Roblox平臺生態的特殊性在于:平臺的開放性極大地促進了UGC內容的繁榮,吸引開發者與玩家越來越多的涌入,促進社區氛圍越來越濃厚, 同時虛擬與現實互通的經濟系統又極大地促進了生態的活躍性與創造者的積極性,以此形成正反饋循環。

5、網易(NYSE:NTES):RPG能力與虛擬人技術尤為突出

網易具有廣泛網游業務引擎、游戲研發能力,其內容創新能力也非常出眾,網易在硬件入口、人工智能、底層架構、內容與場景這四大方向上均有布局。目前,網易已有瑤臺沉浸式活動系統、虛擬人、星球區塊鏈等元宇宙概念產品落地,并投資多家虛擬人領域創新公司,推動從前端研發到終端商業場景應用的元宇宙全鏈路探索。

6、騰訊(OTC:TCEHY):元宇宙拼圖較為完善

騰訊對于元宇宙的理解是超前的,同時騰訊還具備布局元宇宙的優越條件,通過資本(收購&投資)+流量(社交平臺)組合拳,未來將像搭積木一樣探索與開發元宇宙。按照我們劃分的元宇宙研究框架的六大組件,騰訊在底層架構(引擎Unreal Engine)、后端基建(云服務、大數據中心)、內容與場景(各類型內容產品與成熟的社交網絡互通生態)這三大方向上均著力布局。

7、阿里巴巴(NYSE:BABA):云計算領域先發優勢,展望電商多場景應用

元宇宙被公認為下一代互聯網,對此國內的互聯網巨頭均保持了積極的跟進態度。阿里在元宇宙方向的布局可以追溯至2016年在淘寶上線VR購物功能,并投資AR獨角獸Magic Leap。2021年阿里在元宇宙方向的布局更加頻繁,先后成立新品牌“云鏡”、XR實驗室,聘請AYAYI成為天貓超級品牌日數字主理人等。

基于云計算底層技術積累,拓展面向元宇宙方向的解決方案,如云游戲等;基于電商場景的體驗優化,如VR購物、VR硬件以及虛擬人營銷。

8、微軟(NYSE:MSFT):最先提出并專注于企業元宇宙

微軟CEO Satya Nadella在Microsoft Inspire的一次演講中,首次提出“企業元宇宙”的概念,其具體含義指“隨著數字與物理世界的融合而產生的基礎設施堆棧的集合體”,是數字孿生、物聯網(IoT)與混合現實的結合。相較于Facebook的元宇宙布局思路(UGC內容、社交場景、家庭場景、工作場景),微軟率先提出并專注于企業元宇宙這一方向。繼Facebook改名之后,微軟在2021年11月3日的Ignite 2021技術大會上,再次提及了“企業元宇宙”這一概念,并圍繞元宇宙發布了兩項重要功能——Dynamics 365 Connected Spaces、Mesh for Teams。

目前微軟在硬件入口、底層架構、內容與場景這三大方向上均著力布局,通過HoloLens、Mesh、Azure云、Azure Digital Twins等一系列工具/平臺幫助企業客戶實現數字世界與現實世界融為一體。

9、谷歌(NYSE:GOOG):AI+云+安卓,元宇宙底層架構關鍵入局方

谷歌是全球Top4的公有云服務商。根據IDC數據, 2020年谷歌全球共有云市場的份額為4.8%,僅低于亞馬遜(46.8%)、微軟(14.2%)、阿里(7.6%),在全球共有云IssS行業中排名第四。谷歌正式布局云計算的時間晚于亞馬遜、微軟,在經歷2任高管后,目前在云計算方向的布局正在加速。憑借領先的AI與云計算的能力的結合,谷歌有望在元宇宙底層架構方向扮演重要的角色。

10、百度(NYSE:BIDU):決勝AI時代,積極布局元宇宙方向

在當前階段,百度布局元宇宙方向的資源稟賦主要體現在人工智能與硬件入口兩個方面。百度布局AI較早,并逐步釋放AI能力。百度先于阿里、騰訊布局AI,以搜索場景為起點,現已經形成完整的AI生態。

目前百度已經形成了全方位的人工智能生態體系,以百度大腦為底層技術核心引擎,在飛槳深度學習平臺、百度昆侖芯片、DuerOS平臺與智能硬件的加持下,不斷深化AI技術在B端客戶側的商業化,并通過AI賦能云服務,以百度智能云為載體,加速AI在各行業的商業化。

11、蘋果(NYSE:AAPL):最具潛力將AR/VR設備推向主流

蘋果對于元宇宙世界的重要性在于其最具潛力將元宇宙的硬件入口——AR/VR設備推向主流。相比VR,Apple更看好AR,并且已經在AR領域默默耕耘多年,其作為移動互聯網時代的科技霸主,在硬件與軟件領域均占據絕對資源優勢,擁有從PC到智能手機再到AR眼鏡/頭顯的強大硬件生態體系。盡管首款AR設備尚未推出,但從近幾年的發展來看,不論iPhone還是iPad,蘋果產品對AR技術的支持越來越健全。

Apple規劃中共有兩款AR/MR頭戴式設備:一款為高端商用型號AR/MR通用頭顯,預計售價高達3000美元以上,并僅面向B端用戶;另一款則是主打日常功能的輕薄型AR眼鏡,主要面向C端用戶。相比VR,Apple明顯更看好AR,并且已經潛心布局多年,圍繞AR硬件形成了包括芯片、顯示屏幕、光學、聲學、傳感器、感知交互等核心環節與關鍵技術在內的較為完善的底層技術布局。

12、微美全息(NYSE:WIMI):元宇宙底層技術的領先者

微美全息持續重視研發投入,經過長期的技術積累,已在VR、AR、人工智能、智能芯片、算力算法、云平臺等元宇宙相關領域,擁有全球領先的技術儲備,完全具備探索與開發元宇宙的技術、能力。作為一家專注于全息AR的科技公司,微美全息于2016年就開始深耕AR/VR,可以提供5G+AI和AR/VR為核心的元宇宙底層基礎技術,為元宇宙實現大規模應用提供技術基石。微美全息擁有技術和專業知識可以開發出最大限度地利用元宇宙機會的產品。微美全在在5G、AI、VR/AR/XR等領域的研發以向用戶提供元宇宙方面處于有利地位。

除硬件外,微美全息近兩年也密集入局芯片及半導體公司布局元宇宙硬件的關鍵模塊,目前已經積累了諸多元宇宙技術核心能力,包括AI運算、數字孿生、仿真模擬、AI視覺等等。按照元宇宙研究框架的六大組件,目前微美全息在硬件入口、底層技術、內容與場景等方向有競爭優勢。

2022年有望成為元宇宙更好的投資時點

元宇宙不會突如其來,它由物理世界打底,要歷經需求分層、行業分工,像拼圖一樣才能拼成完整的宏圖。元宇宙成熟前,必定需要先經歷各項底層技術的突破,硬件的完善、可及,最后才會迎來內容消費的大爆發,整個過程將持續10年乃至更長時間。

但科技總是不斷進步的,客觀來說,元宇宙同時兼具進步性與退步性,其進步性在于人的感官體驗維度增加,退步的地方在于便攜性與性價比,只有當進步性遠超退步性的時候,元宇宙才能發展順遂。目前,元宇宙的發展還處于很深的爭議期,2022年,元宇宙需要一個重要的變革來結束這場爭議。