提高債權治理的方式(考慮市場治理體系的銀行債權治理及其效應研究)

——來自A股工業企業的經驗證據

作者:廣州大學創新創業學院、創業研究院、工商管理學院 王滿四;湖北科技學院經濟與管理學院 徐朝輝

【摘要】將銀行債權、產品市場、經理人市場和公司控制權市場等機制作為市場治理機制,構成市場治理機制體系,采用深滬A股工業企業2006-2016年的數據,從檢驗中國市場化改革成效角度,以市場化體系中最為活躍的力量——銀行債權為核心,考察其在市場化體系情境下對公司治理的作用機制及效應。研究發現:無論是否考慮市場治理體系,銀行債權均發揮積極治理效應,且考慮體系時銀行債權治理效應更強,動態優化幅度更大,優化趨勢更明顯;考慮體系時,除公司控制權市場外,銀行債權與其他機制形成良性互動進而發揮積極的直接效應和間接效應,且直接效應占優。研究證明我國市場治理體系日益完善,市場化改革進程日益深化,但仍需進一步加大改革的力度。研究對肯定市場化改革成效,堅定市場化改革取向,進一步發揮銀行債權治理效應,形成協同高效的市場治理體系和防范化解金融風險具有重要意義。

【關鍵詞】銀行債權;市場治理體系;公司治理效應

一、引言

中國共產黨第十九次全國代表大會報告指出:“著力構建市場機制有效、微觀主體有活力、宏觀調控有度的經濟體制,不斷增強我國經濟創新力和競爭力”(習近平,2017)。企業是市場經濟的主體,更是微觀主體。市場機制是否有效,宏觀調控是否有度,關鍵是看企業這一微觀主體是否有活力。而和諧高效的公司治理是企業活力和競爭力的源泉、市場經濟發展的基石(陳清泰,2008)。不同國家和地區之間的經濟競爭,在一定意義上是公司治理的競爭(賀小榮,2017)。科學合理的公司治理,可以吸引投資、激勵創新、促進創業,有效整合和利用資源,實現資源價值最大化。

公司治理問題是檢驗市場化改革成效的一個關鍵問題。公司治理總體上可分為內部治理和外部治理兩大類,其中外部治理又分為市場治理與制度文化治理。由于同一國家制度文化的共同性,內部治理和市場治理成為主要關注對象。以往的公司治理改革重在規范內部治理,這在過去我國公司治理水平整體不高的情景下是必須的。但隨著公司治理改革的不斷推進,只有在內部和外部治理機制同時起作用的情況下,才能實現公司治理的目標。市場治理作為一項公司治理機制,是由市場自發的秩序及其合力所塑造的,是經濟主體之市場交易行為的博弈均衡的過程(何大安,2008)。公司治理改革的路徑應以從強化看得見的手即內部治理入手,但現階段更應開始強化并充分發揮市場治理這只看不見的手的“神力”。事實上,內部治理是市場治理的內生性制度安排,市場治理在整個公司治理體系中具有基礎性作用(林毅夫等,1997),它通過產品市場、經理人市場、公司控制權市場及金融市場等起作用(王滿四和邵國良,2007),因此分別稱為產品市場機制、經理人市場機制、控制權市場機制及金融市場機制,它們構成市場治理體系。

在中國,金融市場在整個市場體系中占有極其重要的地位,債權市場在整個金融市場體系中又占有特別重要的地位,而銀行又在債權市場中占有主體和主導地位。同時,相對于其他市場治理主體,銀行作為企業最大的資金提供者,面臨的風險最大,擁有公司治理的最大動力;銀行本身管理水平高,專業性較強,擁有公司治理的最強能力;銀行與企業日常資金活動聯系密切,對企業運營信息掌握全面及時,擁有公司治理的最優便利。可以說,改革開放四十年來,特別是近十余年來,銀行債權在我國市場體系中占據核心地位,銀行債權治理理應發揮關鍵的治理效應。從市場體系角度,以銀行債權治理為核心,通過考察銀行債權治理的效應,檢驗中國市場化改革的成效具有重要參照價值。本文將債權市場從金融市場中抽出來,又將銀行債權從債權市場中抽出來,集中研究銀行債權治理作為一種與各主體市場治理機制并列且相互關聯的機制的公司治理效應。因此,本文的市場治理體系特指由銀行債權市場(簡稱銀行債權)、產品市場、經理人市場和公司控制權市場等構成的市場治理體系。

改革開放40年來,中國市場化改革取得了巨大成就,市場經濟體制逐漸成熟(譚慶美等,2015)。特別是中國共產黨第十八次全國代表大會以來,改革全面發力、重點突破、縱深推進,在多方面取得了明顯進展甚至重大突破。但問題和挑戰仍然突出,一些重點領域和關鍵環節改革依舊滯后,還存在一些體制機制障礙亟待破解,如產權制度改革滯后、要素市場化改革滯后、市場監管體制改革滯后、民營經濟發展政策跟進不力等(劉國光,2018;王喆和汪海,2018)。多年來美國、歐盟、日本等世界主要發達國家和經濟體也一直對中國市場經濟地位持否定態度。因而,有人認為,近些年來改革動力不足、改革步伐停滯不前,一些深層次矛盾和問題遲遲得不到較好解決,這與人民群眾的期待有較大的距離。這些看法所表達的對進一步推進市場化改革的急切期盼值得肯定,但也導致了一定程度上對中國市場化改革方向的擔憂與改革成效的質疑。基于這一現實背景,從檢驗改革開放40年尤其是近10余年來市場化改革的成效角度,以市場化體系中最為活躍的力量——銀行債權為核心,觀察其在市場化體系情境下對公司治理的作用機制及效應,以回應國內外對中國的市場經濟改革成效及市場經濟地位的質疑,進一步指明市場化改革的方向和路徑,顯得極為必要。

多數學者從單一機制視角研究銀行債權發揮的公司治理效應,這有助于局部還原銀行債權發揮公司治理效應的機理,但卻不能觀察銀行債權作為市場治理體系的一份子,其與體系內其他機制間互動的功能及演化特征,且銀行債權治理效應的研究結論依然存在爭議。Aivazian等(2005)、王滿四等(2012)、王滿四和徐朝輝(2017)等發現銀行債權可以顯著降低企業代理成本,Vallelado 和Saona(2011)、Saona和Vallelado(2010)、Arena和Dewally(2012)及Hoffmann等(2017)等發現銀行債權不僅能緩解代理問題,而且能降低信息不對稱,Ahn和Choi(2009)發現銀行債權能有效約束企業的盈余操控行為。而Singh和Iii(2003)、Hu等(2011)認為作為大債權人的銀行對債務人企業的監督和約束作用有限,Qian和Yeung(2015)認為銀行較低的監督效率削弱了其市場監控作用、降低了企業未來業績。雖然單一機制的銀行債權治理效應依然存疑,但近年來,學界進一步深入銀行債權機制內部,深入剖析銀行債權機制各維度的公司治理效應。比如李錦玲等(2011)研究關系型融資的治理效應,王阿靜(2014)研究銀行債務契約的治理效應,Graham 等 ( 2008) 研究銀行債務契約對公司會計信息質量的影響,Kim 等 ( 2011) 研究銀行債務契約對企業內部控制的影響,王滿四等(2019)研究銀行債權關系治理、契約治理對代理成本的治理效應。研究視角逐層深入,多維度解析銀行債權機制的功效,有利于深入了解其發揮公司治理效應的作用機理,為探討市場治理體系內銀行債權機制與其他治理機制互動奠定微觀基礎。

也有學者從治理機制間互動關系的視角進行分析,Andrade等(2001)、Allen等(2004)發現銀行債權機制有助于提高控制權市場的并購效率。John和Kedia(2008)通過構建理論模型發現銀行監督機制、管理者激勵機制與控制權市場機制相互匹配,才能形成一個最優的公司治理系統。Ivashina等(2009)研究了銀行債權在控制權市場的作用,銀行債權機制能降低信息不對稱,對控制權市場的并購效率具有積極作用。Aktas等(2016)闡述了董事會治理、控制權市場機制、產品市場機制、勞動力市場機制及金融市場機制對企業并購的治理效應。K?ke和Renneboog(2005)、楊繼偉和于永婕(2016)研究產品市場競爭和債權治理,發現銀行債權機制對產品市場競爭具有替代作用。邵國良等(2014)從理論上描述了銀行債權機制通過控制權市場、產品市場競爭、經理人市場機制發揮公司治理效應。Bharath和Hertzel(2019)研究了債權治理與其他外部治理機制的關系,發現產品市場機制、控制權市場機制對銀行債權機制具有一定的替代作用。從單一機制到機制間的互動,研究向廣度拓寬,有利于揭示市場治理體系內治理機制間的動態演化。

但這些研究存在的不足主要體現在:第一,只是單一地或兩兩之間地研究銀行債權治理,尚未從體系的角度剖析銀行債權與其他市場機制互動產生的協同治理效應;第二,只是籠統的研究銀行債權治理,沒有深入剖析銀行債權發揮治理效應的路徑和機制,沒有區分不同路徑導致的銀行債權治理效應的差異;第三,只是靜態的研究銀行債權治理,缺乏銀行債權治理效應的動態演化特征分析。

由于單一機制邊際效用遞減,單純深化一種機制不能滿足完善公司治理的要求。根據協同理論,組成系統的各子系統之間、系統和要素之間、系統和環境之間存在著相互關聯,使系統從無序走向有序,從而產生協同效應(哈肯,2013;胡園園等,2015)。各子系統協同行為產生的協同效應超越了其自身的單獨作用,從而使系統整體的有效性大于子系統各自單獨行動時的有效性的總和(王紅等,2013)。將市場治理體系作為一個系統,由銀行債權機制、產品市場機制、經理人市場機制和公司控制權市場機制等組成。以銀行債權機制為核心,銀行債權與市場治理體系內其他機制間互動形成的協同效應及其內在機理也應從系統協同角度來把握。銀行債權與體系內其他機制間的協同互動較單一機制的銀行債權治理將發揮更為優越的公司治理效應。

那么,在市場治理機制體系內,銀行債權是否發揮了積極的公司治理效應,這種效應是否更優于不考慮市場治理機制體系時的效應?銀行債權發揮公司治理效應的路徑和機制是什么,與體系內其它機制的作用關系如何,這些路徑、機制和關系導致的治理效應有何特征或差異?我國市場經濟體系是否完善,是否富有成效?市場化改革在不斷深入嗎,市場體系在不斷完善嗎,銀行債權發揮公司治理效應也在伴隨著不斷改進嗎?以往研究仍然沒有很好地回答這些問題。

本文基于市場治理體系的整體相關性,以銀行債權機制為核心,探討體系內銀行債權與其他機制的互動關系及其形成的協同治理效應和動態演化特征。其可能的貢獻主要體現在:第一,將單一機制視角拓展到機制體系的協同互動視角,對比這兩種不同視角下銀行債權治理效應的差異,更好地貼近銀行債權治理的實際;第二,深入剖析銀行債權發揮治理效應的路徑和機制,將銀行債權治理按其發揮效應的路徑和機制區分為直接效應和間接效應,比較二者的強弱,洞察銀行債權機制與其他市場機制互動的深度和廣度,從而考察銀行債權與其他市場治理機制配套性和協同性,檢驗市場體系的完善性;第三,對銀行債權治理效應進行趨勢分析,觀察市場治理體系內銀行債權治理效應的動態演化特征,進而映射出我國市場化改革的進程及其成效。這些貢獻的價值體現在,更科學地認識銀行債權治理效應及市場化改革成效,進一步堅定全面深化市場化改革信念及改革路徑;構建與銀行債權治理協同的市場治理體系,進一步優化銀行債權治理效應及路徑,并為防范和化解系統性金融風險提供思路。

本文的研究思路如下:首先,界定考慮市場治理體系時銀行債權治理及其效應。這包括兩個部分,一是銀行債權直接作用于公司代理成本,此為銀行債權治理的直接效應,簡稱直接效應;二是銀行債權機制與其他市場機制互為中介時發揮的公司治理效應,此為銀行債權治理的間接效應,簡稱間接效應。其次,靜態比較考慮市場治理體系與不考慮市場治理體系時銀行債權治理及其效應,區分兩者的異同。最后,動態分析考慮市場治理體系與不考慮市場治理體系時銀行債權治理及其效應的動態演化與異同。

二、理論分析與研究假設

(一)總體理論框架

依據產權理論,公司內部治理是關于企業所有權配置的制度安排。產權理論只是考慮到公司內部治理結構優化。超產權理論拓展了產權理論對公司治理的分析視野,認為市場是改善企業機制提高企業效益最根本的保證。超產權理論強調了內部治理機制之外的市場治理機制的重要性。

系統科學是研究系統的結構與功能關系、演化和調控規律的科學,于20世紀70-80年代開始廣泛應用于經濟、管理領域(車宏安和顧基發,2004)。系統科學的發展為公司治理提供了新的研究視角,Contractor和Ra等(2002)、鄧莉和張宗益(2004)等運用系統理論來分析公司治理。基于超產權理論和系統理論,本文將市場機制體系作為公司治理系統的子系統,各主體市場治理機制為市場機制體系的要素,分析各要素間發揮治理功能的互動效應。

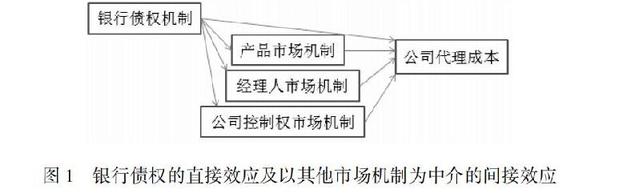

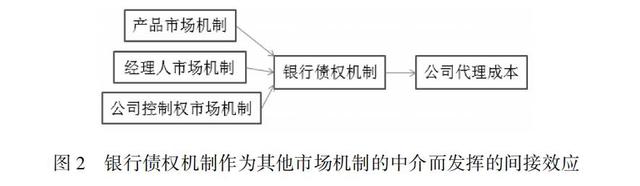

對于不考慮市場體系時銀行債權治理及其效應問題,已有如前所述的大量文獻進行了研究。為進一步表達考慮市場治理體系時銀行債權與其他機制互為中介的互動關系及其協同發揮的公司治理效應,繪制邏輯結構圖1和圖2。

圖1中,在市場治理體系內,銀行債權不僅對代理成本發揮直接效應,表現為路徑“銀行債權機制→公司代理成本”,而且通過以其他市場機制為中介對代理成本發揮間接效應,表現為路徑“銀行債權機制→產品市場機制→公司代理成本”、“銀行債權機制→經理人市場機制→公司代理成本”和“銀行債權機制→公司控制權市場機制→公司代理成本”。

圖2中,在市場治理體系內,銀行債權機制作為其他市場機制的中介進而發揮間接效應,表現為路徑“產品市場機制→銀行債權機制→公司代理成本”、“經理人市場機制→銀行債權機制→公司代理成本”和“公司控制權市場機制→銀行債權機制→公司代理成本”。由于這里的研究聚焦于銀行債權機制,銀行債權機制作為其他市場機制的中介而發揮的間接效應雖然作用主體為其他市場機制,但為了更充分的考慮銀行債權機制的作用,這里仍然把銀行債權機制的中介作用歸于銀行債權機制的間接作用之一。

綜合圖1和圖2,則考慮市場治理體系時,銀行債權機制的直接效用和間接效應及其路徑如表1所示。

(二)直接效應的理論界定

在市場治理體系中,銀行債權機制的激勵、相機治理等功能對抑制公司代理成本具有直接作用。在激勵方面,銀行債權對股權具有替代作用,管理者剩余索取與銀行債權成正比,這激發了管理者工作積極性,提高了代理效率(Aivazian等,2005;Ivashina等,2009)。在相機治理方面,為了防止企業運營過程中出現財務危機而使債權人利益受損,銀行通過相機治理程序來對企業管理者進行監督,包括三個階段:事前監督,事中監督和事后監督。事前監督,即銀行對債務人企業做合理評估;事中監督,即銀行利用債務契約賦予的權利,憑借專業及信息優勢,密切關注企業的運營狀況和管理者的行為,以防止管理者逆向選擇(王滿四等,2012;王滿四和徐朝輝,2017);事后監督,通過債務人企業的業績來判斷其未來,以防范信用風險。銀行的相機治理程序約束了企業管理者的自利行為,減少了公司代理成本。

(三)間接效應的理論界定

1.銀行債權機制與產品市場機制互動及其效應

負債促進產品市場競爭的思想源自于代理成本理論(Jensen和Meckling,1976),該理論認為股東會被其有限責任效應激勵,會實施激進的產品市場競爭戰略。Brander和Lewis(1986)首次明確提出了“有限責任效應”理論,認為企業股東借助負債增加公司產品產量,進而獲取更為有利的市場競爭地位。Bernard和Nicolas Le(2008)構建古諾雙寡頭模型分析,發現負債的增加會使企業在產品市場上更加激進。劉志彪等(2003)、Smith等(2009)的研究均發現,財務杠桿能夠顯著提高企業的銷售增長率,擴大產品市場份額,進而加劇產品市場競爭。產品市場不僅向外部人傳遞有關經理人經營業績的信息,緩解信息不對稱,而且以標桿方式傳遞競爭對手的業績信息,進而激發管理者創造更好業績,提高了代理效率。即銀行債權以產品市場機制為中介發揮積極的間接效應,其路徑為“銀行債權→產品市場機制→公司代理成本”。

銀行債權會增進產品市場競爭強度,但產品市場競爭的加大也會進一步增加企業的銀行債務規模。信息時代的市場瞬息萬變,產品更新換代速度快,企業產品市場競爭優勢保持的時間縮短。企業及時籌集資金滿足再投資需求或達到規模經濟,以及加大企業的創新研發活動等,均增加企業對外部融資的需求,促使企業提高負債水平(Fosu,2013;吳育輝等,2017)。當行業市場競爭程度較強時,企業在激烈的競爭壓力下,會選擇更為激進的財務策略(蘇川,2016)。Fosu(2013)、鐘田麗和范宇(2004)等發現,企業融資策略受行業競爭程度影響,行業競爭程度與企業負債水平正相關。企業在市場競爭中采取的價格策略、營銷策略及產品策略等都需要大量資金的支持。由于銀行債權是企業短期內獲取大規模資金的重要來源,銀行債權為企業提供了財務杠桿,加大了產品市場競爭強度,使得產品市場競爭對管理者的監督及激勵作用加強。為了應對激烈的產品市場競爭,企業會提高銀行債權規模,促使銀行債權機制對公司管理者的約束作用加強。即銀行債權作為產品市場機制的中介發揮積極的間接效應,其路徑為“產品市場機制→銀行債權→公司代理成本”。

2.銀行債權機制與經理人市場機制互動及其效應

經理人市場提供了關于經理人過去、現在的業績信息,經理人未來的薪酬將依據這些信息來修正,經理人在市場上的價格能夠反映經理人以前的經營管理行為,這對企業管理者具有激勵作用(Fama,1980),進而提高代理效率。經理人市場通過對業績信息進行篩選,追逐擁有良好記錄的經理人,而淘汰記錄較差的經理人(Bizjak等,2011;Gao等,2015),這種競爭機制迫使企業管理者提高代理效率。經理人通過努力工作獲取優秀的經營業績,一貫良好的業績會使其在經理人市場上擁有良好的聲譽,這為企業提供了相對客觀的人才選擇機制。聲譽不僅激勵管理者追求更高的業績,也對市場中經理人的違規行為產生自我約束(董維明等,2018),進而降低代理成本。銀行通過對經理人市場中經理人的經營業績、經營能力等信息進行充分識別,促進了經理人市場機制的激勵、競爭及聲譽等功能的完善,進而提高管理者代理效率。即銀行債權以經理人市場機制為中介發揮積極的間接效應,其路徑為“銀行債權→經理人市場機制→公司代理成本”。

經理人市場機制的激勵、競爭及聲譽等功能有助于對企業管理者形成良好的激勵約束作用,為銀行發揮債權治理提供了良好的外部環境。同時,經理人市場提供的有關經理人的業績信息、聲譽信息,為銀行進行信貸決策提供了參考。經理人良好聲譽會給企業帶來極大的正面影響,增加利益相關者的信任度(Hall等,2004),有助于企業獲取更多的貸款優惠(邵國良等,2014)。Allen等(2004)也發現,經理人的聲譽是企業融資的重要因素。經理人市場競爭有利于經理人聲譽機制的優化,進而為聲譽好的經理人獲取更多銀行信貸。經理人的聲譽差,預示著企業的違約風險大,債權人信用風險加大(Gopalan等,2005)。因此,經理人市場機制既提供了良好的外部環境,也為銀行債權機制提供了向導,有助于優化債權治理功效,即銀行債權作為經理人市場機制的中介發揮積極的間接效應,其路徑為“經理人市場機制→銀行債權→公司代理成本”。

3.銀行債權機制與公司控制權市場機制互動及其效應

Andrade等(2001)對大樣本并購案例研究發現,現金支付可以為股東創造更多的財富,而公司為并購活動支付的現金主要來源于銀行的借貸資金。根據信號理論,企業開展并購往往向市場傳遞了企業處于發展壯大的上升期,銀行為了自身盈利愿意向并購方提供資金(Ivashina等,2009)。銀行債權有利于促進企業并購的開展,強化控制權市場的支付功能,提高控制權市場效率。公司控制權一旦更換,管理者的薪酬、福利會消失,其社會地位、聲望等均會下降,因而公司控制權市場對于管理者具有懲戒作用(Offenberg,2009),有利于減少管理者的自利行為,降低代理成本。即銀行債權以控制權市場機制為中介發揮積極的間接效應,其路徑為“銀行債權→公司控制權市場機制→公司代理成本”。

活躍的控制權市場向公司管理者發出了一種事后清算的信號,可以約束管理者的自利行為。同時,控制權市場不僅并購“壞”公司,對該類公司不稱職管理者進行篩選和威脅,而且并購“好”公司,對經營業績良好、市場表現優異的公司進行并購,向市場傳遞了該類公司發展潛力巨大的信號,進而對該類公司的管理者起到良好的激勵作用。公司控制權市場機制的接管、激勵功能為銀行債權發揮治理效應提供了良好的外部環境。并購業務的整合、開拓,所需融資均會提高公司對銀行債權的依賴程度,銀行作為利益相關者發揮治理作用的動力加大。因而,活躍的公司控制權市場會加大企業對銀行債權的使用頻率,為了維護債權資金安全,銀行會提高債權治理水平,抑制管理者的自利行為,進而降低了公司代理成本。即銀行債權作為公司控制權市場機制的中介發揮積極的間接效應,其路徑為“公司控制權市場機制→銀行債權→公司代理成本”。

(四)靜態比較分析及假設

銀行債權作為市場治理機制,并非孤立地存在和發揮作用,其與產品市場、經理人市場、公司控制權市場等機制構成市場治理機制體系,基于體系內銀行債權機制產生的協同治理效應更為優越。根據胡園園等(2015)的觀點,協同治理效應的形成機理可描述為:治理主體協同和治理機制協同。市場治理機制體系由不同主體構成,這些主體以實現公司治理最優化為目的,但是體系內各主體之間往往各自為戰,條塊分割的局面并不利于市場體系治理目標的實現。銀行需要與體系內的其他治理主體協同起來,實現市場體系的協同效應以達到公司治理最優化的目的,產生單獨主體無法實現的整體效應。治理機制協同是維持市場體系健康運行和治理主體相互關系的動力和支撐,主要體現為治理信息共享和治理機制互動。由于各市場治理主體分別提供了異質性信息,體系內的信息共享降低了參與主體的信息不對稱,提高了各市場主體機制的治理效率。銀行債權與其他機制相互聯系、相互制約、相互作用推動市場治理體系發展的同時,作為子系統的銀行債權機制的功能也會不斷優化。銀行債權與其他市場機制間的互動不僅優化彼此的機制功能,也優化以彼此為中介而發揮的治理效應。銀行債權強化了產品市場機制的競爭、激勵功能,提升了經理人市場機制的競爭、激勵及聲譽功能,提高了公司控制權市場機制的激勵、懲戒功能,而其他市場機制為銀行實施債權治理提供了良好的外部環境,銀行債權與其他市場機制間的互動不斷推進了協同治理效應。

對于不考慮市場體系時銀行債權治理及其效應問題,如前所述,已有大量文獻進行了研究。但不管是對銀行債權單一機制的研究,還是債權治理與產品市場、經理人市場、公司控制權市場等機制兩兩之間的關系的研究,均未系統挖掘銀行債權與這些機制的互動關系及其產生的協同效應,難以真實、完整反映市場治理體系內的銀行債權的治理效應。不考慮市場治理機制體系時,單一銀行債權機制與其他市場機制彼此切割,容易導致“孤島效應”和戰略短視,難以充分發揮銀行債權治理效應。

根據以上分析,提出假設1:相比于不考慮市場治理體系,考慮市場治理體系的銀行債權治理效應表現得更為明顯、更為優越。

(五)動態演化分析及假設

隨著中國改革的不斷深入,市場化進程不斷推進,法律法規不斷完善(邵國良等,2014;戴德明等,2015),各市場機制的功能也不斷優化。尤其是得益于信息化、網絡化等新興技術,產品市場競爭機制對企業融合發展、引導的功能凸顯。優秀的企業職業經理人在市場競爭中產生和成長,經理人市場的認證考核體系、激勵約束機制等在不斷完善,經理人市場運行日益成熟健康。多層次資本市場體系逐漸完善,并購交易頻繁,并購市場規模擴大,企業控制權市場效率不斷改進。金融改革、銀行改革的不斷深入為銀行債權治理提供了更為良好的環境(趙劍鋒,2011)。2008年金融危機強化了金融業及實體企業的風險意識,客觀上促進了銀行債權治理水平的提高。在培育和發展市場治理體系的同時,市場體系的配套改革也不斷完善,以市場為基礎的價格機制日益完善,資本、產權、勞動力等生產要素市場化改革不斷深化,通過生產要素市場化價格機制引導和調節資源流動,增強了產品、經理人、公司控制權以及銀行債權等市場在資源配置中的基礎性作用,進而優化了各市場機制的競爭功能。因此,法制環境改善,各市場主體機制自身功能的完善以及市場治理體系配套改革的成功,即使在單一機制視角下,銀行債權的公司治理效應也應呈現出明顯的動態優化趨勢。

隨著各市場治理機制的多樣化發展,打破了其固有的條塊分割狀態,機制間的互動廣泛而密切,構成了一個有機體系。市場治理體系內部各機制間的互動從簡單的、被動的、單向的線性關系逐漸向復雜、主動的適應關系轉化。而且,與外部政治和法律環境、配套系統相互作用,使得市場治理體系形成不斷變化和發展的動態體系,市場治理體系通過動態學習優化了內部層次與功能結構。

因此,隨著制度環境的持續改進、配套改革的促進,市場治理體系會不斷改善,體系內機制間的協同性不斷增強。在動態優化的市場治理體系內,銀行完善債權機制的同時,其與市場治理體系內其他機制間的互動水平不斷提升,所發揮的協同治理效應呈動態優化趨勢。

根據以上分析,提出假設2:無論是否考慮市場治理體系,銀行債權的公司治理效應均呈現出動態優化的趨勢;相比于不考慮市場治理體系,考慮市場治理體系的銀行債權治理效應動態優化幅度更大,優化趨勢更為明顯。

三、研究設計

(一)樣本選取

考慮到數據的可獲取性及2005年實施的股權分置改革對資本市場的里程碑式影響,并著重從實體經濟層面研究近10余年來市場化改革的成效出發,本文選取深滬A股工業企業為研究樣本,以2006-2016年的數據為觀測值。在樣本選取過程中根據以下原則進行篩選:(1)剔除ST及PT類上市公司;(2)剔除金融類上市公司;(3)剔除數據不健全及存在極端值的樣本。本文數據主要來源于國泰安數據庫及國家統計局統計年鑒。最終收集到1853家上市公司共計12766個樣本觀測值。本文的統計分析主要應用Stata10.0、SPSS17.0。

(二)變量設置

1.銀行債權機制(Yhzq)。用銀行債權治理來衡量,借鑒杜宏宇(2010)、謝德仁和陳運森(2009)、郭澤光等(2015)、張亦春等(2015)、簡澤(2013)及鄧莉等(2007)等,具體選取銀行貸款率作為工具變量。

2.產品市場機制(Cpsc)。用產品市場競爭來衡量產品市場機制的完善程度。借鑒Peress(2010)、Datta等(2011)、Chang等(2015)、Gupta等(2017)、徐虹等(2015)、陳志斌和王詩雨(2015)、吳昊旻等(2012)等,具體選取勒納指數PCM作為工具變量。PCM=(價格-邊際成本)/價格=(主營業務收入-主營業務成本)/主營業務收入。用單個上市公司的勒納指數值減去同行業內上市公司以主營業務收入加權的勒納指數平均值,得到衡量該公司產品市場勢力的指標,并對該指標值取相反數,用Cpsc表示。Cpsc越大,表明公司所在行業的產品市場競爭越激烈。Cpsc的計算公式如下:

3.經理人市場機制(Jlrsc)。借鑒黎文靖等(2014)、盧馨等(2015)、袁春生等(2016)、董維明等(2018),用經理人市場化進程來衡量經理人市場機制的完善程度,從高管薪酬外部行業差異、高管更替行業差異和行業人力資本市場發育程度三個方面進行因子分析來構建這一指標。其中,高管薪酬外部行業差異=num(企業高管薪酬/行業高管平均薪酬≥1)÷num(該行業企業);高管更替行業差異= num(企業高管更替/企業高管更替行業平均值≥1)÷num(該行業企業);行業人力資本市場發育程度=(該行業從業人員當年數-該行業從業人員上年數)/該行業從業人員上年數。

4.公司控制權市場機制(Kzqsc)。借鑒陸瑤(2010)的方法,考慮到行業是驅動并購的先決條件,以行業上市公司并購業務的活躍度來計量。

5.公司代理成本(Dlcb)。借鑒方政等(2017)、周澤將等(2019)、彭濤等(2018)、陳克兢(2019)、羅進輝(2017)、戴亦一等(2016),以管理費用率來計量管理層代理成本。

6.控制變量。借鑒潘克勤(2010)、王滿四和徐朝輝(2017),以總資產增長率(Growth)、公司經營年限(Firmage)、盈利能力(ROA)、獨立董事比例(Dudong)、自由現金流(FCF)以及CEO的公司管理經驗(CEOage)作為控制變量。其中,總資產增長率=(年末總資產-年初總資產)/年初總資產,公司經營年限為公司成立至樣本研究期的時間,總資產凈利率=凈利潤/期末總資產,獨立董事比例=獨立董事人數/董事會規模,自由現金流=(息前稅后利潤+折舊與攤銷-資本支出-營運資本增加)/期末總資產,CEO的公司管理經驗為對CEO年齡取自然對數。同時控制年度和行業因素,年度效應(Year)和行業效應(Industry)用虛擬變量0、1表示。

(三)構建模型

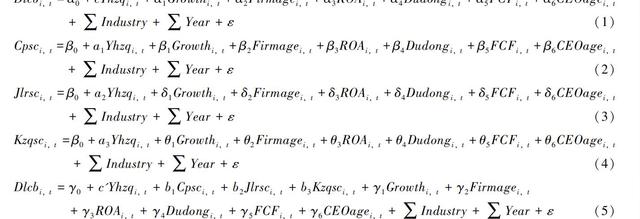

借鑒柳士順和凌文輇(2009)的多層中介效應檢驗方法,根據圖1構建如下模型(1)-(5)。其中,銀行債權機制為自變量,產品市場機制、經理人市場機制、公司控制權市場機制為中介變量,公司代理成本為因變量。考慮市場機制體系時,模型(5)中c'為銀行債權機制的直接效應;結合模型(2)、(5),a1b1為銀行債權以產品市場機制為中介發揮的間接效應,結合模型(3)、(5),a2b2為銀行債權以經理人市場機制為中介發揮的間接效應,結合模型(4)、(5),a3b3為銀行債權以公司控制權市場機制為中介發揮的間接效應。

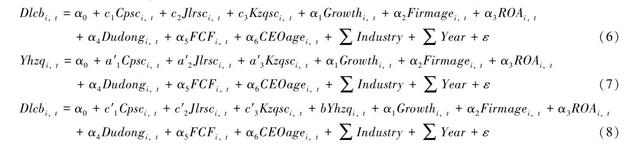

根據圖2構建如下模型(6)-(8)。其中,產品市場機制、經理人市場機制、公司控制權市場機制為自變量,銀行債權機制為中介變量,公司代理成本為因變量。考慮市場機制體系時,結合模型(7)、模型(8),a1b為銀行債權作為產品市場機制的中介發揮的間接效應,a2b為銀行債權作為經理人市場機制的中介發揮的間接效應,a3b為銀行債權作為公司控制權市場機制的中介發揮的間接效應。

不考慮市場機制體系時,模型(1)中 為銀行債權機制的公司治理效應。考慮市場機制體系時,綜合中介效應檢驗模型(1)-(5),a1b1+a2b2+a3b3為銀行債權機制以其他市場機制為中介發揮的間接效應;綜合中介效應檢驗模型(6)-(8),a1b+a2b+a3b為銀行債權作為其他市場機制的中介發揮的間接效應。當a1b1+a2b2+a3b3+(a1+a2+a3)b>c時,表明相比于不考慮市場治理體系,考慮市場治理體系的銀行債權治理效應表現得更為明顯、更為優越,即假設1得到驗證。

為了檢驗假設2,將總體樣本按年度劃分,逐年進行上述多層中介效應模型檢驗,并對各年度的效應值進行動態趨勢擬合。當無論是否考慮市場機制體系,銀行債權的公司治理效應的動態趨勢圖在不斷優化,且相比不考慮市場機制體系,考慮市場機制體系時銀行債權的公司治理效應的優化幅度更高時,則假設2得到驗證。

四、實證結果與分析

(一)描述性統計分析及Pearson相關性分析

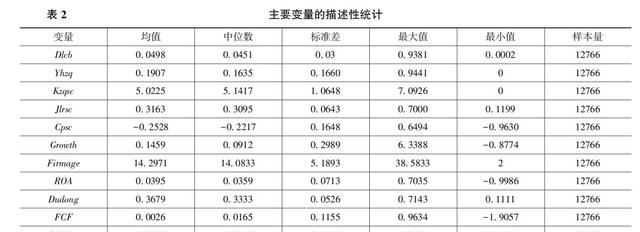

表2為主要變量的描述性統計分析。表3為主要變量的Pearson相關性分析。

由表2可知:Dlcb的均值為0.0498、中位數為0.0451,ROA的均值為0.0395、中位數為0.0359,表明企業代理成本較高,這在一定程度上削弱了企業的盈利能力。Yhzq的均值為0.1907、中位數為0.1635,表明銀行債權是企業獲取融資的重要來源,銀行是企業外部最大的利益相關者。Cpsc的均值為-0.2528、中位數為-0.2217,表明各企業盈利能力差異較大,產品市場競爭激烈。Jlrsc的均值為0.3163、中位數為0.3095、標準差為0.0643,表明經理人市場競爭激烈,且企業間面臨的經理人市場競爭差異化程度較小。Kzqsc均值為5.0225、中位數為5.1417,表明公司控制權市場并購較為活躍。

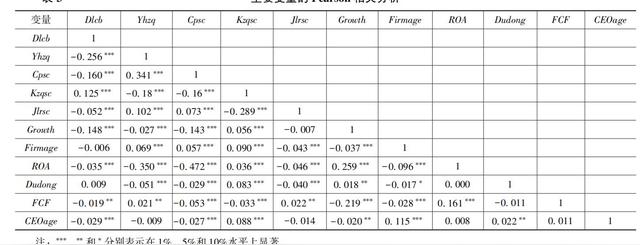

由表3可知:Dlcb分別與Yhzq、Cpsc、Jlrsc的相關系數為-0.256、-0.160、-0.052,表明銀行債權、產品市場及經理人市場機制顯著降低公司代理成本。Kzqsc與Dlcb的相關系數為0.125,表明控制權市場并購活動的活躍反而會增加公司代理問題。各變量間的相關系數均小于0.5,模型檢驗中出現共線性的可能性較小。

(二)銀行債權治理效應的計量

表4為不考慮市場治理體系時,銀行債權機制發揮的公司治理效應。表5為考慮市場治理體系時,銀行債權以其他市場機制為中介發揮治理效應的計量結果。表6為考慮市場治理體系時,銀行債權作為其他市場機制的中介而發揮治理效應的計量結果。

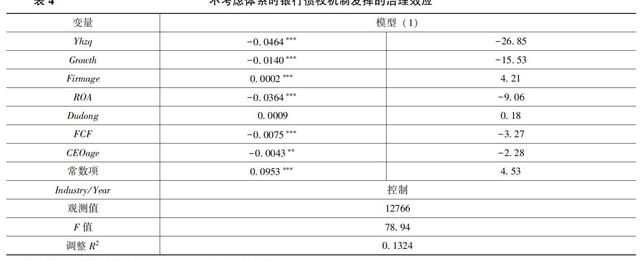

表4模型(1)路徑“Yhzq→Dlcb”中,Yhzq的回歸系數為-0.0464、T值為-26.85,表明在不考慮銀行債權機制與其他市場機制互動的情境下,銀行債權機制發揮的公司治理效應為-0.0464。依據表4模型(1)的計量結果,銀行債權可以顯著降低代理成本。

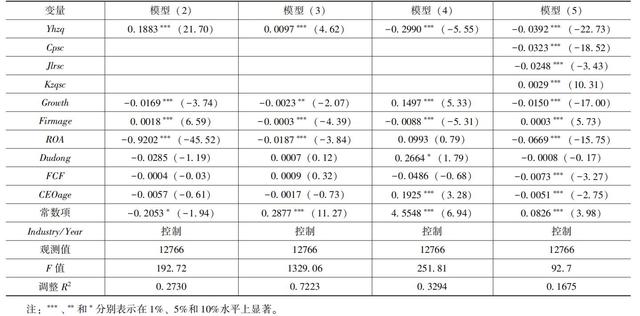

進一步依據表5,模型(2)中,Yhzq的回歸系數為0.1883、T值為21.70;模型(3)中,Yhzq的回歸系數為0.0097、T值為4.62;模型(4)中,Yhzq的回歸系數為-0.2990、T值為-5.55。這表明銀行債權顯著提高了產品市場競爭和經理人市場競爭,顯著抑制了控制權市場的并購活躍度,即銀行債權與產品市場機制、經理人市場機制間存在互補促進關系,而與公司控制權市場機制間存在替代擠出關系。模型(5)在模型(1)的基礎上,進一步加入中介變量Cpsc、Jlrsc和Kzqsc,Yhzq依然顯著為負,但其回歸系數的絕對值下降,表明銀行債權發揮治理效應的過程中,產品市場機制、經理人市場機制和公司控制權市場機制具有顯著的部分中介效應。

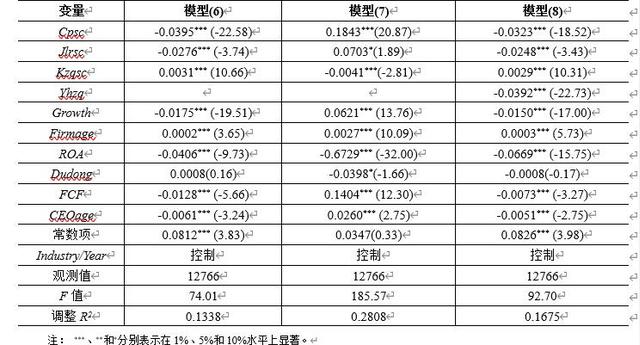

表6模型(6)中,Cpsc的回歸系數為-0.0395、T值為-22.58,Jlrsc的回歸系數為-0.0276、T值為-3.74,Kzqsc的回歸系數為0.0031、T值為10.66,表明產品市場機制、經理人市場機制顯著降低公司代理成本,而公司控制權市場機制顯著增加公司代理成本。模型(7)中,Cpsc的回歸系數為0.1843、T值為20.87,Jlrsc的回歸系數為0.0703、T值為1.89,Kzqsc的回歸系數為-0.0041、T值為-2.81,這表明產品市場機制和經理人市場機制顯著提高了銀行債權治理,而公司控制權市場機制顯著降低了銀行債權治理,即產品市場機制、經理人市場機制與銀行債權機制間存在互補促進關系,公司控制權市場機制與銀行債權機制間存在替代擠出關系。模型(8)在模型(6)的基礎上,進一步加入中介變量Yhzq,Cpsc、Jlrsc以及Kzqsc依然顯著,但回歸系數的絕對值下降,表明產品市場機制、經理人市場機制和公司控制權市場機制發揮治理效應的過程中,銀行債權機制具有顯著的部分中介效應。

根據表5,分析市場治理體系中銀行債權機制的直接效應。依據表5模型(5)的回歸結果,直接效應 為-0.0392,即銀行債權機制的直接效應為-0.0392。

根據表5和表6,分析市場治理體系中銀行債權機制的間接效應。根據表5模型(2)的回歸結果a1=0.1883,模型(3)的回歸結果a2=0.0097,模型(4)的回歸結果a3=-0.2990,模型(5)的回歸結果b1=-0.0323、b2=-0.0248、b3=0.0029,“銀行債權→產品市場機制→代理成本”的路徑系數為a1b1=-0.0061,“銀行債權→經理人市場機制→代理成本”的路徑系數為a2b2=-0.0002,“銀行債權→控制權市場機制→代理成本”的路徑系數為 a3b3=-0.0009。根據表6模型(7)的回歸結果a1=0.1843、a2=0.0703、a3=-0.0041,模型(8)的回歸結果b=-0.0392,“產品市場機制→銀行債權→代理成本”的路徑系數為a1b=-0.0072,“經理人市場機制→銀行債權→代理成本”的路徑系數為a2b=-0.0028,“控制權市場機制→銀行債權→代理成本”的路徑系數為a3b=0.0002。則銀行債權與產品市場機制的互動效應為a1b1+a1b=-0.0133,銀行債權與經理人市場機制的互動效應為a2b2+a2b=-0.003,銀行債權與公司控制權市場機制的互動效應為a3b3+a3b=-0.0007。

因此,在市場治理體系中,銀行債權機制的直接效應為-0.0392、間接效應為 a1b1+a2b2+a3b3+(a1+a2+a3)b=-0.0072-0.0098=-0.017。即考慮市場治理體系時,銀行債權機制的協同治理效應為-0.0562。

(三)靜態比較

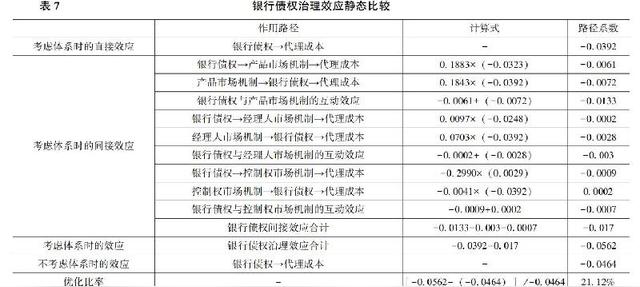

表7為考慮市場治理體系與不考慮市場治理體系時銀行債權治理效應比較。

根據表7,考慮市場治理機制體系時,銀行債權機制發揮積極的協同治理效應為-0.0562;不考慮市場治理體系時,孤立研究銀行債權機制發揮獨立的積極治理效應為-0.0464。對比發現,考慮市場治理機制體系時,銀行債權機制的治理效應更優,優化比率高達21.12%。即前文假設1得到了驗證。

進一步對比分析發現,在市場治理體系內,銀行債權機制的直接效應為-0.0392、間接效應為-0.017,表明在市場治理體系中銀行債權機制與其他市場機制間存在互動,銀行債權機制不僅發揮積極的直接效應,而且在互動過程中發揮積極的間接效應。相比直接效應,銀行債權機制的間接效應較弱,銀行債權機制與其他市場機制互動的深度、寬度亟待擴大。

銀行債權以其他市場機制為中介主動發揮的治理效應為-0.0072,銀行債權作為其他市場機制的中介被動發揮的治理效應為-0.0098,可見,銀行債權與其他市場機制互動過程中發揮了積極的間接效應,但銀行債權機制主動與其他市場機制互動形成的間接效應較弱。這表明銀行需要進一步積極作為,憑借其自身擁有的專業及信息優勢,主動與其他市場機制進行良性互動,以增加其協同治理效應。

(四)動態分析

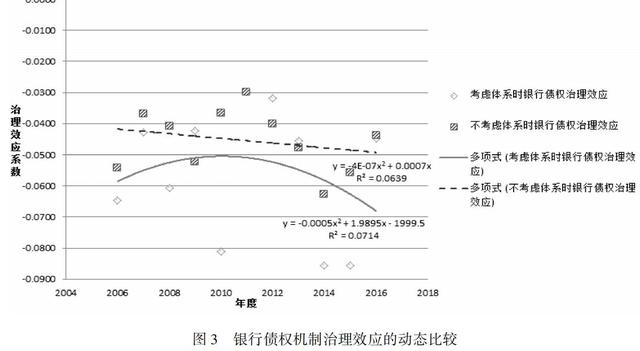

進一步比較兩種情景下銀行債權機制治理效應的動態演化。按年度對表4、表5和表6進行分析,由于篇幅有限,僅列示路徑系數。

考慮市場治理機制體系時,2006-2016年間銀行債權治理效應依次為-0.0646、-0.0427、-0.0607、-0.0422、-0.0811、-0.0299、-0.0319、-0.0455、-0.0856、-0.0856和-0.0449。同期間不考慮市場治理機制體系時,銀行債權治理效應依次為-0.0542、-0.0369、-0.0408、-0.0524、-0.0366、-0.0299、-0.0400、-0.0478、-0.0626、-0.0557和-0.0438。據此畫出散點圖并對其趨勢進行擬合如圖3所示。

依據散點進行趨勢擬合,選取多項式曲線擬合。相比線性擬合,多項式曲線擬合的參數更為可靠。兩種情景下擬合結果在10%水平上顯著,擬合優度較高,表明多項式曲線擬合具有合理性。

對比分析發現,無論是否考慮市場治理體系,銀行債權的公司治理效應均呈現出動態優化的趨勢;相比不考慮市場治理體系,考慮市場治理體系的銀行債權治理效應動態優化幅度更大,優化趨勢更為明顯。即假設2得到驗證,也表明了我國市場化改革的總體進程是好的。

進一步根據擬合效果圖趨勢剖析銀行債權治理效應的演化特征。在樣本研究期間,雖然總體上銀行債權治理效應表現出動態優化趨勢,但在部分時間段內存在曲折變化。深入剖析發現:在2009-2012年間,考慮體系時的銀行債權與其他市場機制互動發揮的治理效應有弱化趨勢,這與國家應對世界金融危機、國內經濟周期性調整,于2008年12月至2010年底出臺4萬億投資計劃和十大產業振興規劃等一攬子經濟刺激政策密切相關。國家出臺的4萬億投資帶動了地方政府和國有企業投資,帶動了銀行大規模的信貸投放,但廣大中小民營企業很難參與其中,一些地方出現了不是基于市場選擇而是基于行政干預的“國進民退”現象。這在一定程度上干預了我國市場化改革進程,扭曲了市場資源配置的作用,弱化了市場治理體系的競爭功能,使得市場治理體系的治理效應降低。

可見,經過四十年的改革開放,我國市場治理體系已基本形成,并發揮一定成效,這說明市場化改革的方向是正確的,需要堅定市場化改革的信念。但改革過程中出現的“國進民退”現象對于我國市場化改革造成了一定的困擾。

(五)穩健性檢驗

為了增強前文結論的可靠性,進一步做了如下穩健性檢驗:

首先,以滯后一期的代理成本為當期代理成本的工具變量來檢驗,檢驗結果與前文一致。

其次,對債權契約的規模、期間結構及擔保條件等進行主成分分析,將合成的指標作為銀行債權治理的工具變量,對全文回歸模型重新進行檢驗,結果與前文一致。

最后,用過度投資來衡量隱性代理成本,將其作為管理者代理成本的工具變量,對本文回歸模型重新檢驗,結果與前文不存在實質性差異。

五、結論與啟示

第一,相比不考慮市場治理體系時的銀行債權治理效應,考慮市場治理體系時的銀行債權協同治理效應更為優化,優化率高達21.12%。表明將戰略視野擴大到市場治理體系,促進銀行債權與體系內的其他機制間的協同互動會帶來更高的治理效應,這為銀行構建協同高效的債權治理機制體系提供了可行性的路徑。同時,市場體系情境下銀行債權與其他市場治理機制協同互動發揮了更為積極的公司治理效應,表明經過四十年的改革開放,我國市場經濟體系建設取得明顯成效。

第二,在市場治理體系內,銀行債權不僅發揮積極的直接效應,而且與體系內其他市場機制形成良性互動進而發揮積極的間接效應,相比直接效應,間接效應明顯弱化。表明銀行債權與其他市場治理機制協同互動的公司治理效應尚未充分發揮,尤其是銀行債權與公司控制權市場機制間的互動依然未發揮應有的治理效應。這意味著銀行債權與其他市場治理主體在互動的廣泛性、深刻性方面有待提升,市場化改革依然有待強化。因此,銀行需要充分發揮自身在治理動力、治理能力、治理便利等優勢的基礎上,切實加強體系內的互動以強化協同治理,其他市場治理機制,尤其是公司控制權市場亟待進一步完善。

第三,兩種情景下的銀行債權治理均能穩定發揮公司治理效應并呈動態優化趨勢,相比不考慮市場治理體系,考慮市場治理體系的銀行債權治理效應動態優化幅度更大,優化趨勢更為明顯。這說明市場體系的完善更有利于發揮銀行債權治理的效應。中國的市場化改革在不斷推進,使得市場治理體系呈動態優化趨勢。當然,2009-2012年考慮體系時銀行債權協同治理效應的曲折變化的經驗教訓表明,任何對市場化改革的遲疑,任何不注重整個市場化體系協同改革思想和行為,都不利于公司治理的持續改進,都不利于增強企業的活力,都不利于鞏固和完善市場經濟體制,都不利于建設現代化的經濟體系。

40年改革開放帶來的主要經驗就是一定要堅持市場化的改革方向,當市場化改革進行得不順利、甚至出現曲折的時候,各方面的進步就會出現減慢甚至倒退,凡是市場化改革推進得比較好的時候,經濟增長的質量和速度就表現得比較好(吳敬璉,2018)。中國共產黨第十八次全國代表大會提出要全面深化改革,中國共產黨第十九次全國代表大會則進一步明確提出加快完善社會主義市場經濟體制,堅持社會主義市場經濟改革方向,推動經濟持續健康發展。本文研究市場治理體系內銀行債權與其他機制互動發揮的協同治理效應也為此提供了佐證。但當前實體經濟壓力加大,疊加中美貿易摩擦,這對市場化改革的信心帶來一定程度不良影響。因此本文的研究表明必須進一步堅定市場化改革的信念和方向,要進一步推進市場化改革,就必須全面健全市場治理體系,進一步擴大銀行改革、產品市場改革、經理人市場改革,尤其是公司控制權市場改革。

相比其他市場治理主體,銀行具有公司治理的最大動力、最強能力和最優便利,是公司市場治理體系的關鍵治理力量,需要利用大數據等技術手段監控債務人企業、產品市場、經理人市場及公司控制權市場,形成及時的信息反饋機制,降低信息不對稱。競爭是實現產品市場有效性的重要手段,維護產品市場競爭秩序,引導良性競爭。提高經理人市場的聲譽機制和激勵機制,是完善經理人市場的重要舉措。提高資本市場行政監管質量,落實信息披露為核心的注冊制理念,有效提升并購重組效率,進而激活公司控制權市場。實踐中中國公司治理改革的路徑多從強化看得見的手即內部治理入手,但現階段更應開始強化并充分發揮公司市場治理這只看不見的手的“神力”。在各市場治理機制較為完善的基礎上,進一步從體系方面把握,形成公司市場治理的合力,避免各公司市場治理機制各自為陣形成戰略短視。

主要參考文獻

戴德明,王茂林,林慧婷.2015.外部治理環境,控制權私有收益與上市公司高管晉升效率.經濟與管理研究,1:123~131

董維明,葛晶,黃謙.2018.外部經理人市場對企業盈余管理影響的實證研究.數量經濟技術經濟研究,5:112~127

胡園園,顧新,程強.2015.知識鏈協同效應作用機理實證研究.科學學研究,4:585~594

陸瑤.2010.激活公司控制權市場對中國上市公司價值的影響研究.金融研究,7:144~157

吳育輝,黃飄飄,陳維,等.2017.產品市場競爭優勢,資本結構與商業信用支持——基于中國上市公司的實證研究.管理科學學報,5:51~65

王滿四,徐朝輝.2017.銀行債權治理與公司內部治理間的互動效應研究——基于管理層代理成本的實證分析.中國軟科學,12:100~115

Aivazian, V. A., Ge, Y., Qiu, J. 2005. The Impact of Leverage on Firm Investment: Canadian Evidence. Journal of corporate finance, 11(1): 277~291

Arena, M. P., Dewally, M. 2012. Firm location and corporate debt. Journal of Banking & Finance, 36(4): 1079~1092

Bharath, S. T., Hertzel. M. 2019. External Governance and Debt Structure. The Review of Financial Studies, 32(9): 3335~3365

Bizjak, J., Lemmon, M., Nguyen, T. 2011. Are All CEOs Above Average? An Empirical Analysis of Compensation Peer Groups and Pay Design. Journal of Financial Economics, 100(3): 538~555

Fama, E. F. 1980. Agency Problems and the Theory of the Firm. Journal of political economy, 88(2): 288~307

Fosu, S. 2013. Capital Structure, Product Market Competition and Firm Performance: Evidence from South Africa[J]. The quarterly review of economics and finance, 53(2): 140~151

Gao, H., Li, K. 2015. A Comparison of CEO Pay-performance Sensitivity in Privately-held and Public Firms[J]. Journal of Corporate Finance, 35(12): 370~388

Hoffmann, S., Rodrigo, P., San, M. P., et al. 2017. How Regulation Affects the Relevance of Bank Debt Maturity as a Control Mechanism?. 2: 115~130

Ivashina, V., Nair, V. B., Saunders, A., et al. 2009. Bank Debt and Corporate Governance. The Review of Financial Studies, 22(1): 41~77

Kim, H. 2015. Debt, Maturity, and Corporate Governance: Evidence from Korea. Emerging Markets Finance and Trade, 51(3): 3~19

Nihat, A., Ettore, C., Serif, A. S. 2016. Corporate Governance and Takeover Outcomes. 24(3):242~252

The Mechanism and Its Governance Effects of Bank Credit in Market Governance System

——Empirical Evidence from A-share Industrial Enterprises

Wang Mansi et al.

Abstract:Taking the market mechanism as a system which consisted by bank credit, product market, manager market and control market. Then by using the data of the industrial enterprises of a-share stock market during the year 2006-2016 in China, this paper explores bank credit and its relationship with others in the market mechanism system on corporate governance, and thus reveals the synergy governance effects of various markets. It is found that, no matter we consider the system or not, bank credit exerts a positive effect on corporate governance, and this effect is greater when considering the system. In the system, bank credit interacts positively with others except corporate control market, thus exerting positive direct and indirect effects, among which the direct effects are dominant. The research concludes that the market mechanisms on corporate governance have formed and developed to an extent, but it still needs to be reformed and improved further. This research enlightens us that it is highly important to persist in the marketing-oriented reform, further exert the governance effect of bank credit, form a sound and systematic market mechanism on corporate governance, and avoid and deal with financial risks.

Key Words:Bank Credit; Market Governance System; Corporate Governance Effect

本文感謝教育部人文社會科學研究青年基金項目 (18YJC630209)、 廣東省科技計劃項目 (2017A040403072)、 廣州市高校創新團隊 項目 (201831799)、 湖北省中小企業研究中心重點項目 (HBSME2020B01)、 博士啟動基金項目 (BK202022) 的資助